1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

| import matplotlib.pyplot as plt

import matplotlib.ticker as mtick

import pandas as pd

import numpy as np

# 读取历史行情数据

df = pd.read_excel('2-1.xlsx')

# 保留要用的字段

df = df[['日期', '收盘']]

# 转换日期格式并设为index

df['日期'] = pd.to_datetime(df['日期'])

df.set_index('日期', inplace=True)

# 用对数收益来描述价格变动

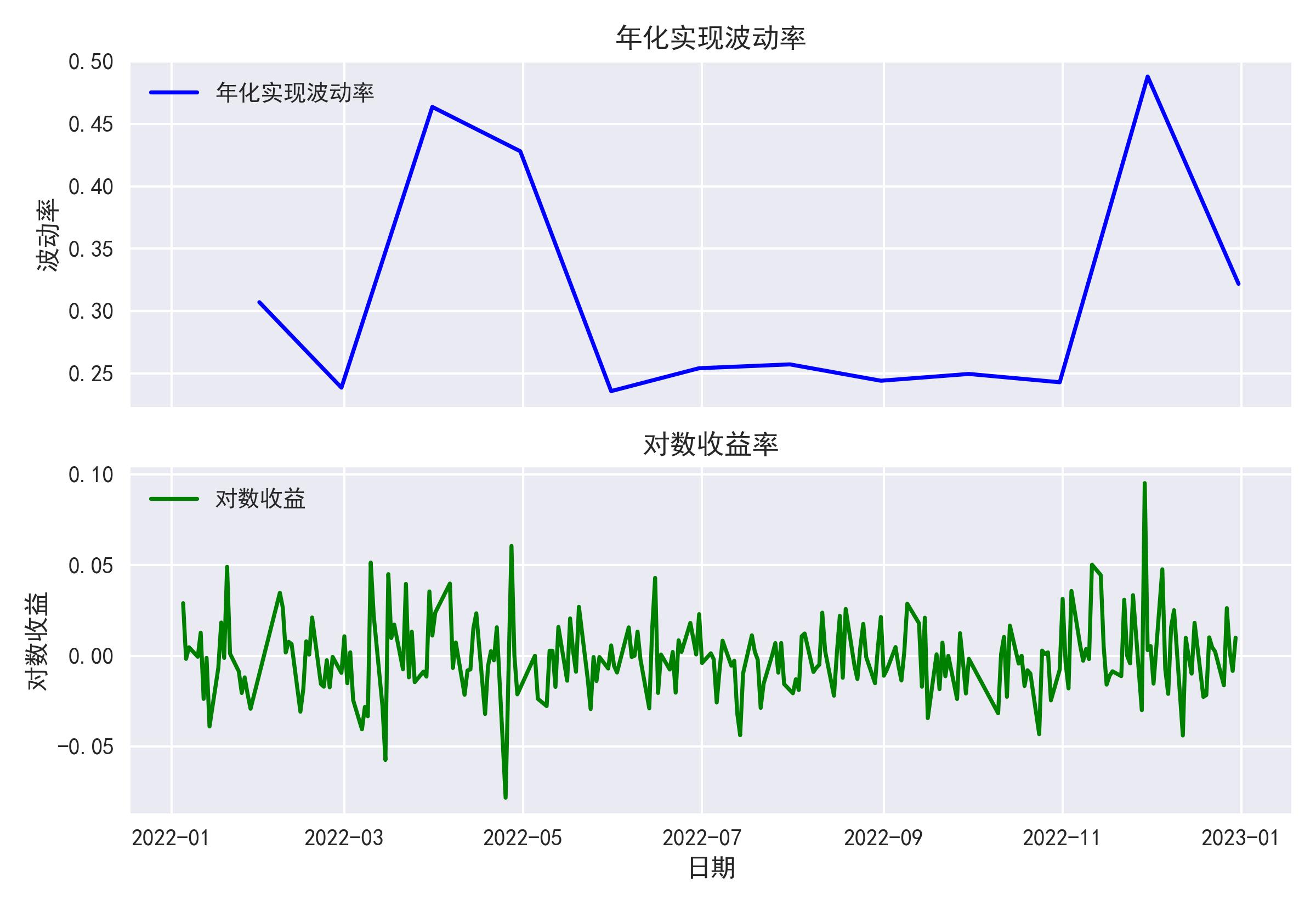

df['对数收益'] = np.log(df['收盘']/df['收盘'].shift(1))

# 定义一个计算实现波动率的函数

def realized_volatility(x):

return np.sqrt(np.sum(x**2))

# 将数据按照月度重组,并计算实现波动率

df_rv = (

df.groupby(pd.Grouper(freq="M"))

.apply(lambda x: realized_volatility(x['对数收益'])) # 确保只处理对数收益列

.to_frame(name="月实现波动率") # 转换为DataFrame并命名列

)

# 计算年化实现波动率 = 月波动率 × √12 (年化转换因子)[2,3](@ref)

df_rv['年化实现波动率'] = df_rv['月实现波动率'] * np.sqrt(12)

# 格式化为百分比字符串便于阅读

df_rv['年化实现波动率_pct'] = df_rv['年化实现波动率'].apply(lambda x: f"{x:.2%}")

#指定图像样式

plt.style.use('seaborn-v0_8')

#指定字体,防止中文出现乱码,windows系统指定为‘SimHei’

plt.rcParams['font.sans-serif'] = ['SimHei']

#这行代码让中文的负号“-”可以正常显示

plt.rcParams["axes.unicode_minus"]=False

# 创建2行1列的子图布局

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 10), sharex=False)

# ===== 上方子图:每日对数收益率 =====

ax1.plot(df.index, df['对数收益'], color='blue', alpha=0.7, linewidth=1.2)

ax1.set_title('每日对数收益率', fontsize=14, fontweight='bold')

ax1.set_ylabel('对数收益率', fontsize=12)

ax1.grid(True, linestyle='--', alpha=0.6)

# 添加零线参考

ax1.axhline(y=0, color='red', linestyle='--', alpha=0.5)

# ===== 下方子图:月度年化实现波动率 =====

# 计算柱状图的x位置(每月最后一天)

x_pos = df_rv.index

# 绘制柱状图

bars = ax2.bar(x_pos, df_rv['年化实现波动率'],

width=20, # 柱宽(根据日期调整)

color='green',

alpha=0.7)

# 设置波动率标签

ax2.set_title('月度年化实现波动率', fontsize=14, fontweight='bold')

ax2.set_ylabel('波动率', fontsize=12)

ax2.grid(True, linestyle='--', alpha=0.6)

# 将波动率格式化为百分比

ax2.yaxis.set_major_formatter(mtick.PercentFormatter(1.0))

# ===== 整体布局优化 =====

plt.xticks(rotation=45) # 旋转x轴标签防止重叠

plt.tight_layout() # 自动调整子图间距

# 添加整体标题

fig.suptitle('股价对数收益率与年化波动率对比分析',

fontsize=16,

fontweight='bold',

y=0.98)

# 显示图表

plt.show()

|