提示词

1

| 有一个DataFrame,包含日期和股票的收益价,请用Pelt算法对其进行变点检测。

|

答案

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

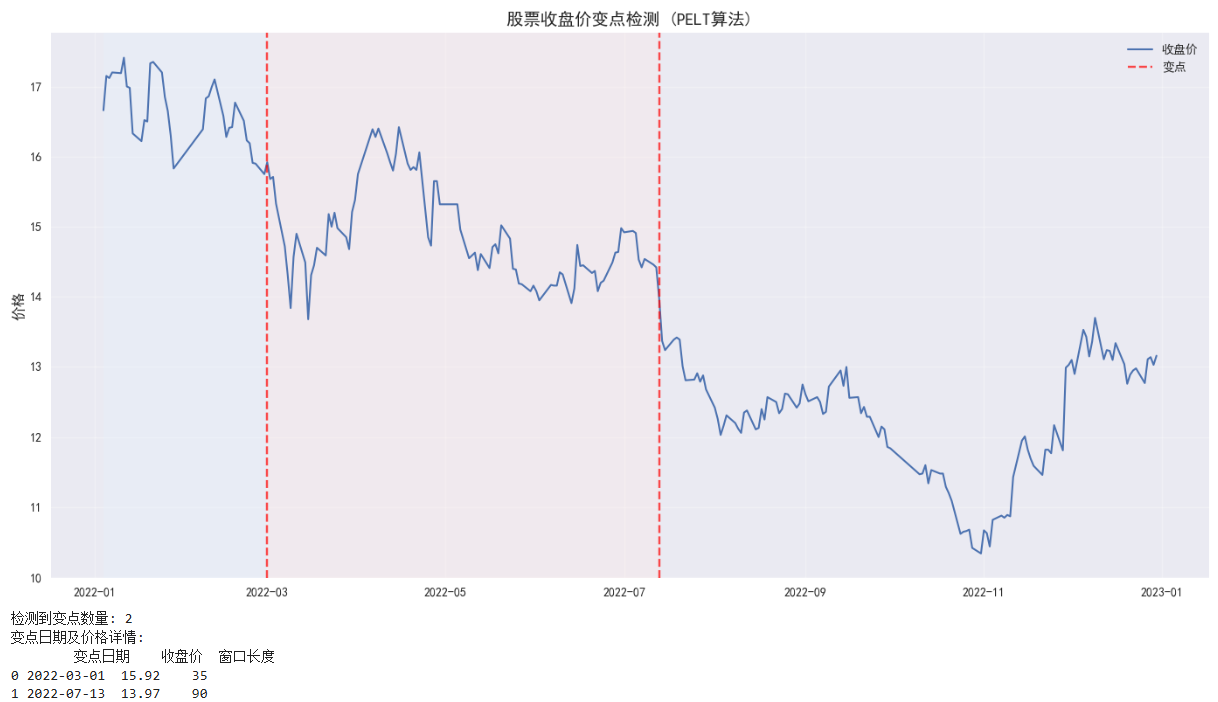

| import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import ruptures as rpt

plt.style.use('seaborn-v0_8')

#指定字体,防止中文出现乱码,windows系统指定为‘SimHei’

plt.rcParams['font.sans-serif'] = ['SimHei']

#这行代码让中文的负号“-”可以正常显示

plt.rcParams["axes.unicode_minus"]=False

# 1. 创建示例数据(含异常值,替换为你的实际数据)

df = pd.read_excel('../数据/2-1.xlsx')

df = df[['日期', '收盘']]

df.columns = ['date','Close']

df['date'] = pd.to_datetime(df['date'])

df.set_index('date', inplace = True)

# 2. 数据预处理

signal = df['Close'].values # 提取收盘价信号

# 3. PELT变点检测配置

model = "rbf" # 检测均值和方差变化[8](@ref)

algo = rpt.Pelt(model=model).fit(signal)

penalty = 3 * np.log(len(signal)) # 动态惩罚系数

change_points = algo.predict(pen=penalty)

# 4. 可视化结果

plt.figure(figsize=(14, 7))

plt.plot(df.index, df['Close'], label='收盘价', lw=1.5)

# 标记变点(排除最后一个索引)

for cp in change_points[:-1]:

plt.axvline(x=df.index[cp], color='red', ls='--', alpha=0.7,

label='变点' if cp == change_points[0] else None)

# 添加分段着色

prev_cp = 0

colors = ['#E6F3FF', '#FFE9E6', '#F0F0FF']

for i, cp in enumerate(change_points[:-1]):

plt.axvspan(df.index[prev_cp], df.index[cp],

facecolor=colors[i%3], alpha=0.3)

prev_cp = cp

plt.title('股票收盘价变点检测 (PELT算法)', fontsize=14)

plt.ylabel('价格', fontsize=12)

plt.grid(alpha=0.3)

plt.legend()

plt.tight_layout()

plt.show()

# 5. 输出变点信息

print(f"检测到变点数量: {len(change_points)-1}")

print("变点日期及价格详情:")

cp_df = pd.DataFrame({

'变点日期': df.index[change_points[:-1]],

'收盘价': df['Close'].iloc[change_points[:-1]].values,

'窗口长度': np.diff([0]+change_points[:-1]) # 各段长度

})

print(cp_df)

|

数据导入以及防止画图中文乱码的代码是我加进去的,其余都是ai写的。

图像: