1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

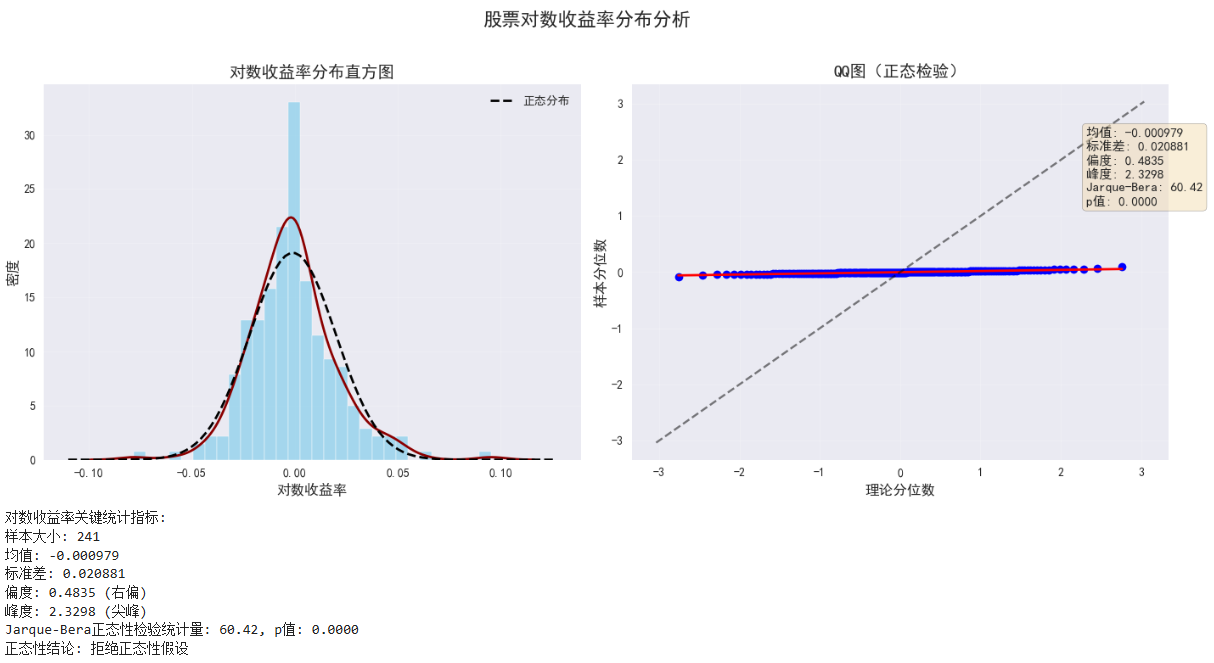

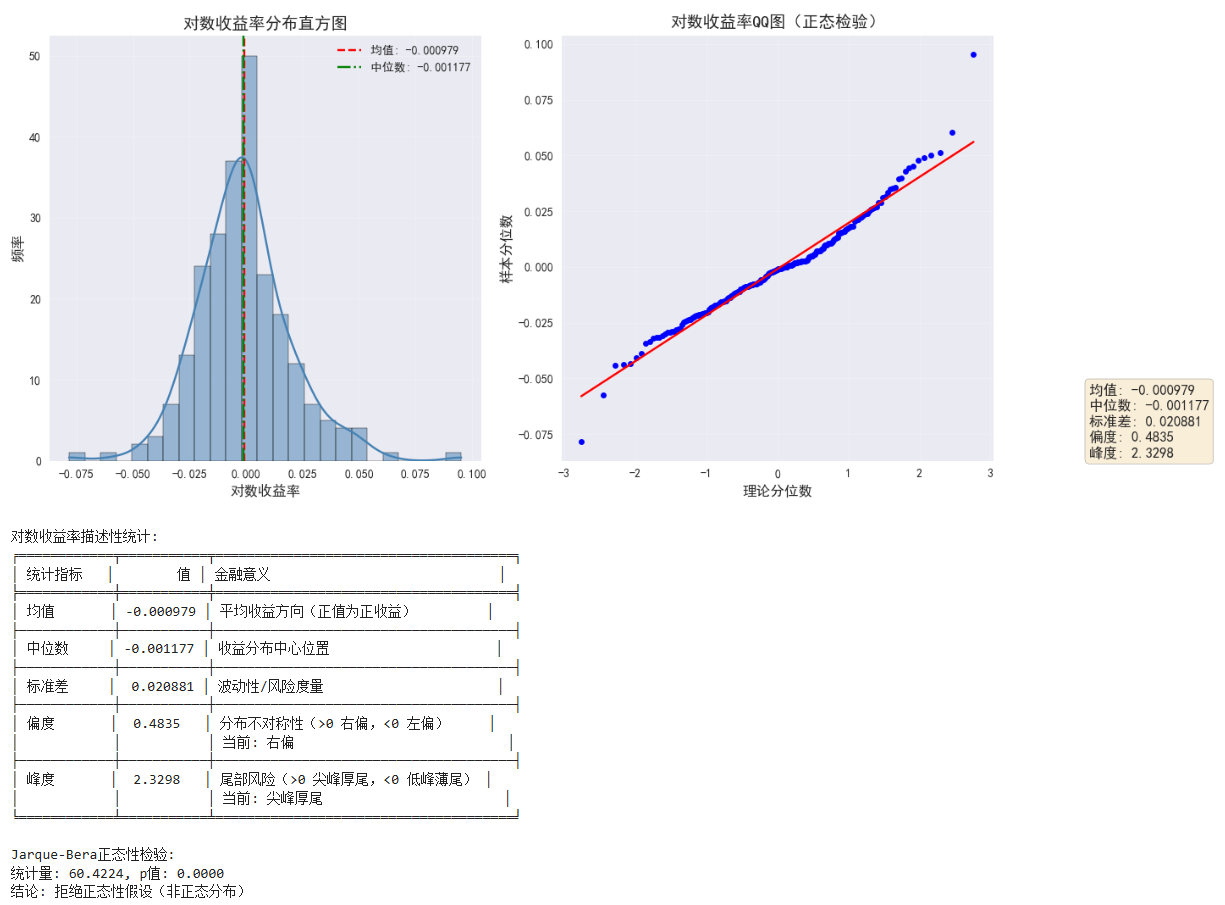

| import pandas as pd

import numpy as np

import scipy.stats as stats

import matplotlib.pyplot as plt

from tabulate import tabulate # 用于美化表格输出

# 1. 创建示例数据(日期索引,收盘价和对数收益列)

# np.random.seed(42)

# date_rng = pd.date_range(start='2024-01-01', periods=250, freq='D')

# prices = 100 + np.cumsum(np.random.normal(0.1, 0.5, 250)) # 模拟股价

# log_returns = np.log(prices[1:]/prices[:-1]) # 计算对数收益率

# df = pd.DataFrame({

# 'Close': prices[1:], # 从第二天开始的价格

# '对数收益': log_returns

# }, index=date_rng[1:])

# 2. 计算关键统计指标

stats_dict = {

"均值": df['对数收益'].mean(),

"中位数": df['对数收益'].median(),

"标准差": df['对数收益'].std(),

"偏度": df['对数收益'].skew(), # 使用Pandas内置偏度计算

"峰度": df['对数收益'].kurtosis() # 使用Pandas内置峰度计算

}

# 使用Scipy验证计算结果(可选)

stats_dict_scipy = {

"偏度(scipy)": stats.skew(df['对数收益'].dropna()),

"峰度(scipy)": stats.kurtosis(df['对数收益'].dropna(), fisher=True)

}

# 3. 创建可视化图表(1行2列)

fig, axes = plt.subplots(1, 2, figsize=(14, 6), dpi=100)

# 直方图 + 密度曲线

sns.histplot(df['对数收益'], bins=25, kde=True, color='steelblue', ax=axes[0])

axes[0].axvline(stats_dict["均值"], color='red', linestyle='--', label=f'均值: {stats_dict["均值"]:.6f}')

axes[0].axvline(stats_dict["中位数"], color='green', linestyle='-.', label=f'中位数: {stats_dict["中位数"]:.6f}')

axes[0].set_title('对数收益率分布直方图', fontsize=14)

axes[0].set_xlabel('对数收益率', fontsize=12)

axes[0].set_ylabel('频率', fontsize=12)

axes[0].legend()

axes[0].grid(alpha=0.2)

# QQ图(正态概率图)

stats.probplot(df['对数收益'].dropna(), dist="norm", plot=axes[1])

axes[1].get_lines()[0].set_markerfacecolor('blue') # 设置数据点颜色

axes[1].get_lines()[0].set_markersize(5.0)

axes[1].get_lines()[1].set_color('red') # 设置参考线颜色

axes[1].set_title('对数收益率QQ图(正态检验)', fontsize=14)

axes[1].set_xlabel('理论分位数', fontsize=12)

axes[1].set_ylabel('样本分位数', fontsize=12)

axes[1].grid(alpha=0.2)

# 4. 添加统计信息文本框

stats_text = (

f"均值: {stats_dict['均值']:.6f}\n"

f"中位数: {stats_dict['中位数']:.6f}\n"

f"标准差: {stats_dict['标准差']:.6f}\n"

f"偏度: {stats_dict['偏度']:.4f}\n"

f"峰度: {stats_dict['峰度']:.4f}"

)

fig.text(0.92, 0.25, stats_text, fontsize=12,

bbox=dict(boxstyle='round', facecolor='wheat', alpha=0.5),

verticalalignment='top')

plt.tight_layout(rect=[0, 0, 0.85, 1]) # 为文本框留出空间

plt.savefig('log_returns_analysis.jpg', dpi=300)

plt.show()

# 5. 输出统计结果(表格形式)

stats_table = [

["统计指标", "值", "金融意义"],

["均值", f"{stats_dict['均值']:.6f}", "平均收益方向(正值为正收益)"],

["中位数", f"{stats_dict['中位数']:.6f}", "收益分布中心位置"],

["标准差", f"{stats_dict['标准差']:.6f}", "波动性/风险度量"],

["偏度", f"{stats_dict['偏度']:.4f}",

f"分布不对称性(>0 右偏,<0 左偏)\n当前: {'右偏' if stats_dict['偏度'] > 0 else '左偏'}"],

["峰度", f"{stats_dict['峰度']:.4f}",

f"尾部风险(>0 尖峰厚尾,<0 低峰薄尾)\n当前: {'尖峰厚尾' if stats_dict['峰度'] > 0 else '低峰薄尾'}"]

]

print("\n对数收益率描述性统计:")

print(tabulate(stats_table, headers="firstrow", tablefmt="fancy_grid"))

# 6. 输出正态性检验结果(Jarque-Bera检验)

jb_test = stats.jarque_bera(df['对数收益'].dropna())

print(f"\nJarque-Bera正态性检验:")

print(f"统计量: {jb_test[0]:.4f}, p值: {jb_test[1]:.4f}")

print("结论: " + ("拒绝正态性假设(非正态分布)" if jb_test[1] < 0.05 else "不能拒绝正态性假设"))

|