1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

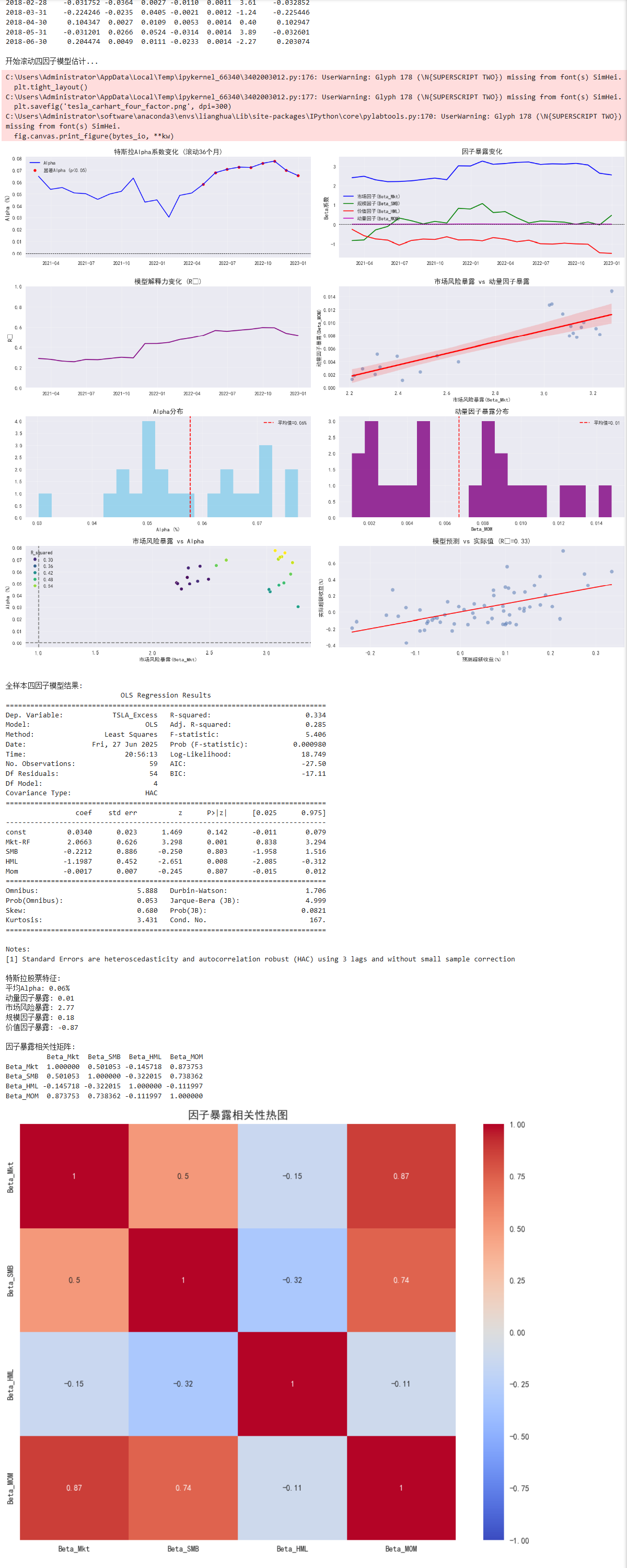

| import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

import seaborn as sns

from matplotlib.ticker import PercentFormatter

# 1. 数据准备与预处理

# 假设已有三个DataFrame:

# tesla_monthly: 包含日期索引和'Adj Close'列

# factors: 包含日期索引和列['Mkt-RF','SMB','HML','RF']

# mom_df: 包含日期索引和动量因子数据

# 1.1 计算特斯拉月度收益率

tesla_returns = tesla_monthly['Adj Close'].pct_change().dropna()

tesla_returns.name = 'TSLA_Return'

# 1.2 合并所有因子数据

# 确保所有数据频率相同(月度)

carhart_data = pd.concat([

tesla_returns,

factors,

mom_df

], axis=1).dropna()

# 1.3 计算特斯拉超额收益

carhart_data['TSLA_Excess'] = carhart_data['TSLA_Return'] - carhart_data['RF']

# 1.4 确认因子列名

# 假设动量因子列名为'MOM'

print("数据包含的列:", carhart_data.columns.tolist())

print("\n前5行数据示例:")

print(carhart_data.head())

# 2. Carhart四因子模型回归

def run_carhart_regression(data):

"""执行Carhart四因子回归"""

X = data[['Mkt-RF', 'SMB', 'HML', 'Mom']]

X = sm.add_constant(X) # 添加截距项

y = data['TSLA_Excess']

model = sm.OLS(y, X).fit(cov_type='HAC', cov_kwds={'maxlags': 3})

return model

# 全样本回归

full_model = run_carhart_regression(carhart_data)

# 3. 滚动估计(36个月窗口)

WINDOW_SIZE = 36 # 3年滚动窗口

dates = []

alphas = []

betas_mkt = []

betas_smb = []

betas_hml = []

betas_mom = []

r_squared = []

pvalues_alpha = []

print("\n开始滚动四因子模型估计...")

for i in range(WINDOW_SIZE, len(carhart_data)):

window_data = carhart_data.iloc[i-WINDOW_SIZE:i]

model = run_carhart_regression(window_data)

# 存储结果

dates.append(carhart_data.index[i])

alphas.append(model.params['const'])

betas_mkt.append(model.params['Mkt-RF'])

betas_smb.append(model.params['SMB'])

betas_hml.append(model.params['HML'])

betas_mom.append(model.params['Mom'])

r_squared.append(model.rsquared)

pvalues_alpha.append(model.pvalues['const'])

# 创建结果DataFrame

results = pd.DataFrame({

'Date': dates,

'Alpha': alphas,

'Beta_Mkt': betas_mkt,

'Beta_SMB': betas_smb,

'Beta_HML': betas_hml,

'Beta_MOM': betas_mom,

'R_squared': r_squared,

'Alpha_Pvalue': pvalues_alpha

}).set_index('Date')

# 4. 可视化分析

plt.figure(figsize=(18, 15))

# 4.1 Alpha系数变化 (标记统计显著性)

plt.subplot(4, 2, 1)

plt.plot(results.index, results['Alpha'], 'b-', lw=1.5, label='Alpha')

# 标记显著的Alpha点(p<0.05)

significant_dates = results[results['Alpha_Pvalue'] < 0.05].index

significant_alphas = results.loc[significant_dates, 'Alpha']

plt.scatter(significant_dates, significant_alphas,

color='red', s=30, label='显著Alpha (p<0.05)')

plt.axhline(0, color='black', linestyle='--', lw=0.8)

plt.title('特斯拉Alpha系数变化 (滚动36个月)', fontsize=14)

plt.ylabel('Alpha (%)', fontsize=12)

plt.legend()

plt.grid(alpha=0.3)

# 4.2 因子暴露变化

plt.subplot(4, 2, 2)

plt.plot(results.index, results['Beta_Mkt'], 'b-', label='市场因子(Beta_Mkt)')

plt.plot(results.index, results['Beta_SMB'], 'g-', label='规模因子(Beta_SMB)')

plt.plot(results.index, results['Beta_HML'], 'r-', label='价值因子(Beta_HML)')

plt.plot(results.index, results['Beta_MOM'], 'm-', label='动量因子(Beta_MOM)')

plt.axhline(0, color='black', linestyle='--', lw=0.8)

plt.title('因子暴露变化', fontsize=14)

plt.ylabel('Beta系数', fontsize=12)

plt.legend(loc='best')

plt.grid(alpha=0.3)

# 4.3 R²变化

plt.subplot(4, 2, 3)

plt.plot(results.index, results['R_squared'], 'purple')

plt.title('模型解释力变化 (R²)', fontsize=14)

plt.ylabel('R²', fontsize=12)

plt.ylim(0, 1)

plt.grid(alpha=0.3)

# 4.4 Beta_Mkt与Beta_MOM关系

plt.subplot(4, 2, 4)

sns.regplot(x=results['Beta_Mkt'], y=results['Beta_MOM'],

scatter_kws={'alpha':0.5}, line_kws={'color':'red'})

plt.title('市场风险暴露 vs 动量因子暴露', fontsize=14)

plt.xlabel('市场风险暴露(Beta_Mkt)')

plt.ylabel('动量因子暴露(Beta_MOM)')

plt.grid(alpha=0.3)

# 4.5 Alpha分布直方图

plt.subplot(4, 2, 5)

plt.hist(results['Alpha'], bins=20, color='skyblue', alpha=0.8)

plt.axvline(results['Alpha'].mean(), color='r', linestyle='--',

label=f'平均值={results["Alpha"].mean():.2f}%')

plt.title('Alpha分布', fontsize=14)

plt.xlabel('Alpha (%)')

plt.legend()

plt.grid(alpha=0.3)

# 4.6 动量因子暴露分布

plt.subplot(4, 2, 6)

plt.hist(results['Beta_MOM'], bins=20, color='purple', alpha=0.8)

plt.axvline(results['Beta_MOM'].mean(), color='r', linestyle='--',

label=f'平均值={results["Beta_MOM"].mean():.2f}')

plt.title('动量因子暴露分布', fontsize=14)

plt.xlabel('Beta_MOM')

plt.legend()

plt.grid(alpha=0.3)

# 4.7 市场风险暴露 vs Alpha

plt.subplot(4, 2, 7)

sns.scatterplot(x=results['Beta_Mkt'], y=results['Alpha'],

hue=results['R_squared'], palette='viridis')

plt.axhline(0, color='grey', linestyle='--')

plt.axvline(1, color='grey', linestyle='--')

plt.title('市场风险暴露 vs Alpha', fontsize=14)

plt.xlabel('市场风险暴露(Beta_Mkt)')

plt.ylabel('Alpha (%)')

plt.grid(alpha=0.3)

# 4.8 最终模型预测vs实际值

plt.subplot(4, 2, 8)

plt.scatter(full_model.fittedvalues, carhart_data['TSLA_Excess'], alpha=0.5)

plt.plot([min(full_model.fittedvalues), max(full_model.fittedvalues)],

[min(full_model.fittedvalues), max(full_model.fittedvalues)],

color='red')

plt.title(f'模型预测 vs 实际值 (R²={full_model.rsquared:.2f})', fontsize=14)

plt.xlabel('预测超额收益(%)')

plt.ylabel('实际超额收益(%)')

plt.grid(alpha=0.3)

plt.tight_layout()

plt.savefig('tesla_carhart_four_factor.png', dpi=300)

plt.show()

# 5. 输出结果分析

print("\n全样本四因子模型结果:")

print(full_model.summary())

# 6. 投资策略分析

avg_alpha = results['Alpha'].mean()

avg_mom_beta = results['Beta_MOM'].mean()

print("\n特斯拉股票特征:")

print(f"平均Alpha: {avg_alpha:.2f}%")

print(f"动量因子暴露: {avg_mom_beta:.2f}")

print(f"市场风险暴露: {results['Beta_Mkt'].mean():.2f}")

print(f"规模因子暴露: {results['Beta_SMB'].mean():.2f}")

print(f"价值因子暴露: {results['Beta_HML'].mean():.2f}")

# 7. 因子暴露相关性分析

beta_corr = results[['Beta_Mkt', 'Beta_SMB', 'Beta_HML', 'Beta_MOM']].corr()

print("\n因子暴露相关性矩阵:")

print(beta_corr)

# 可视化相关性矩阵

plt.figure(figsize=(10, 8))

sns.heatmap(beta_corr, annot=True, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('因子暴露相关性热图', fontsize=14)

plt.tight_layout()

plt.show()

|