1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

| import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

import seaborn as sns

# 1. 数据准备与预处理

# 假设已有两个DataFrame:

# factors_df: 月度三因子数据,包含日期索引和列['Mkt_RF','SMB','HML','RF']

# tsla_df: 特斯拉日频数据,包含日期索引和列['adj_close']

# 将日频股价转换为月度收益率 (使用月末最后一天)

tsla_monthly = tsla['Adj Close'].resample('M').last() # 获取每月最后一天收盘价

ff_df = ff_df.resample('M').last().div(100)

tsla_returns = tsla_monthly.pct_change().dropna()

tsla_returns.name = 'TSLA_Return'

# 合并因子数据与股票收益 (按月份对齐)

merged_data = pd.merge(

ff_df,

tsla_returns,

left_index=True,

right_index=True,

how='inner'

)

# 2. 计算超额收益

merged_data['TSLA_Excess'] = merged_data['TSLA_Return'] - merged_data['RF']

merged_data['Mkt_RF'] = merged_data['Mkt-RF'] # 市场超额收益已包含无风险调整

# 检查数据

print("前5个月度数据样本:")

print(merged_data.head())

# 3. 三因子模型回归

X = merged_data[['Mkt_RF', 'SMB', 'HML']] # 自变量:三因子

y = merged_data['TSLA_Excess'] # 因变量:特斯拉超额收益

X = sm.add_constant(X) # 添加截距项

# 拟合OLS模型

model = sm.OLS(y, X)

results = model.fit()

# 4. 输出回归结果

print("\n回归结果摘要:")

print(results.summary())

# 5. 可视化分析

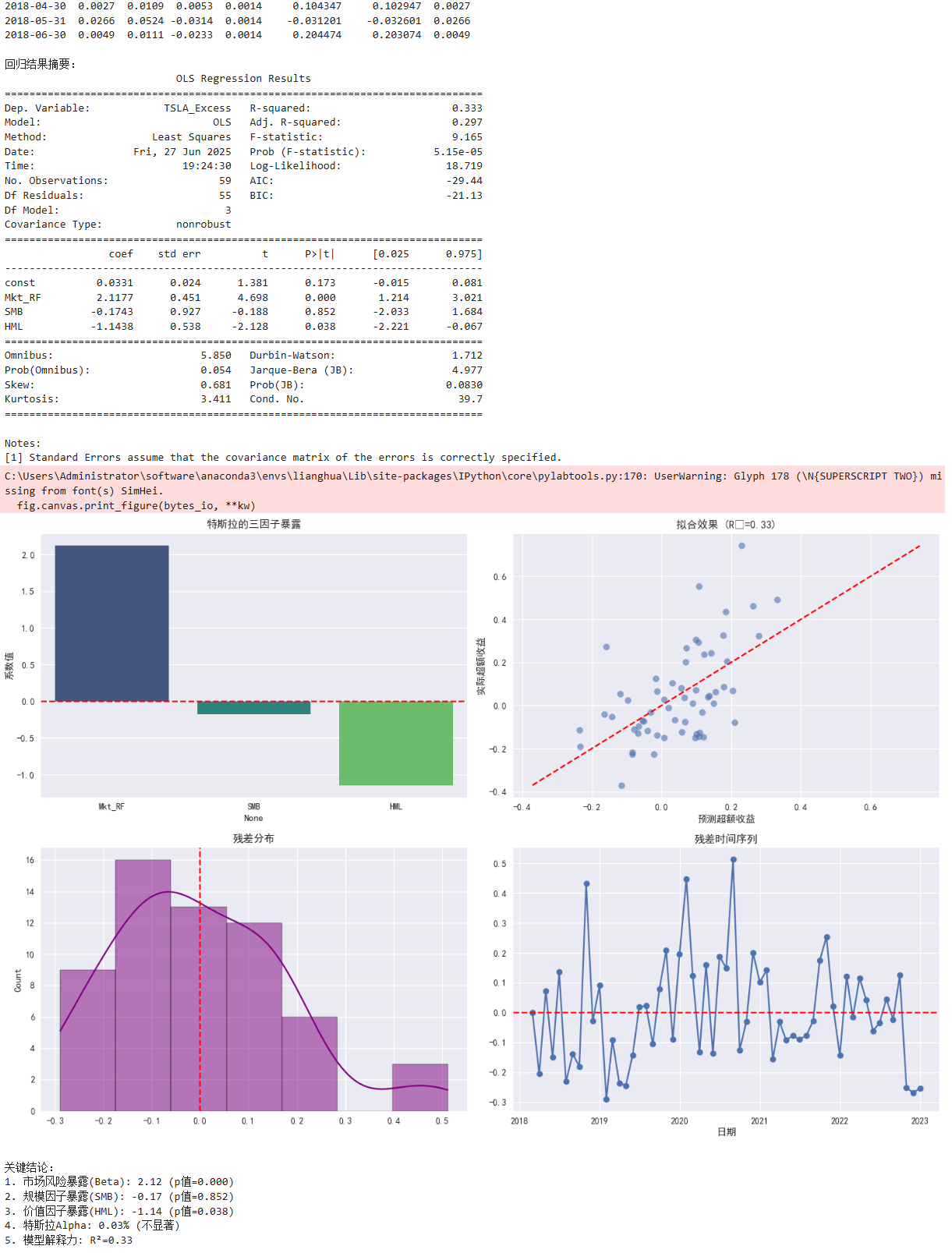

plt.figure(figsize=(15, 10))

# 5.1 因子系数可视化

plt.subplot(2, 2, 1)

coefs = results.params.drop('const')

sns.barplot(x=coefs.index, y=coefs.values, palette='viridis')

plt.axhline(0, color='red', linestyle='--')

plt.title('特斯拉的三因子暴露')

plt.ylabel('系数值')

# 5.2 实际vs预测值

plt.subplot(2, 2, 2)

plt.scatter(results.fittedvalues, y, alpha=0.6)

plt.plot([y.min(), y.max()], [y.min(), y.max()], 'r--')

plt.xlabel('预测超额收益')

plt.ylabel('实际超额收益')

plt.title(f'拟合效果 (R²={results.rsquared:.2f})')

# 5.3 残差分布

plt.subplot(2, 2, 3)

sns.histplot(results.resid, kde=True, color='purple')

plt.axvline(0, color='red', linestyle='--')

plt.title('残差分布')

# 5.4 时间序列残差

plt.subplot(2, 2, 4)

plt.plot(merged_data.index, results.resid, 'o-')

plt.axhline(0, color='red', linestyle='--')

plt.title('残差时间序列')

plt.xlabel('日期')

plt.tight_layout()

plt.savefig('tesla_three_factor_results.png', dpi=300)

plt.show()

# 6. 结果解读

alpha = results.params['const']

alpha_pval = results.pvalues['const']

print("\n关键结论:")

print(f"1. 市场风险暴露(Beta): {results.params['Mkt_RF']:.2f} (p值={results.pvalues['Mkt_RF']:.3f})")

print(f"2. 规模因子暴露(SMB): {results.params['SMB']:.2f} (p值={results.pvalues['SMB']:.3f})")

print(f"3. 价值因子暴露(HML): {results.params['HML']:.2f} (p值={results.pvalues['HML']:.3f})")

print(f"4. 特斯拉Alpha: {alpha:.2f}% {'(显著)' if alpha_pval < 0.05 else '(不显著)'}")

print(f"5. 模型解释力: R²={results.rsquared:.2f}")

if alpha > 0 and alpha_pval < 0.05:

print("→ 特斯拉持续产生显著的正超额收益")

elif alpha < 0 and alpha_pval < 0.05:

print("→ 特斯拉持续产生显著的负超额收益")

|