1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

| import pandas as pd

import numpy as np

import talib

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_absolute_percentage_error, mean_squared_error

from tqdm import tqdm

# =====================

# 1. 特征工程(参考[1][7][8])

# =====================

def create_features(df, target_col='收盘价'):

"""

创建技术指标和滞后特征

参数:

df: 包含日期索引和收盘价的DataFrame

target_col: 价格列名

返回:

添加新特征的DataFrame

"""

# 基础价格特征

for lag in [1, 2, 3, 5, 7, 10]:

df[f'Lag_{lag}'] = df[target_col].shift(lag)

# 技术指标(参考[1][7])

df['MA5'] = talib.SMA(df[target_col], timeperiod=5)

df['MA20'] = talib.SMA(df[target_col], timeperiod=20)

df['RSI'] = talib.RSI(df[target_col], timeperiod=14)

df['MACD'], df['MACD_Signal'], _ = talib.MACD(df[target_col])

# 波动率特征(参考[8])

df['Volatility_5'] = df[target_col].rolling(5).std()

df['Volatility_20'] = df[target_col].rolling(20).std()

# 价格变化特征

df['Price_Change'] = df[target_col].pct_change() * 100 # 百分比变化

# 目标变量:次日收盘价(参考[1])

df['Target'] = df[target_col].shift(-1)

return df.dropna()

# 假设df是包含日期索引和'收盘价'的DataFrame

# 应用特征工程

df = create_features(df.copy())

# =====================

# 2. 滚动时间序列交叉验证(参考[9][11])

# =====================

WINDOW_SIZE = 250 # 使用1年交易日作为滚动窗口(约250天)

features = df.drop(['Target', '收盘价'], axis=1).columns.tolist()

predictions = []

actuals = []

dates = []

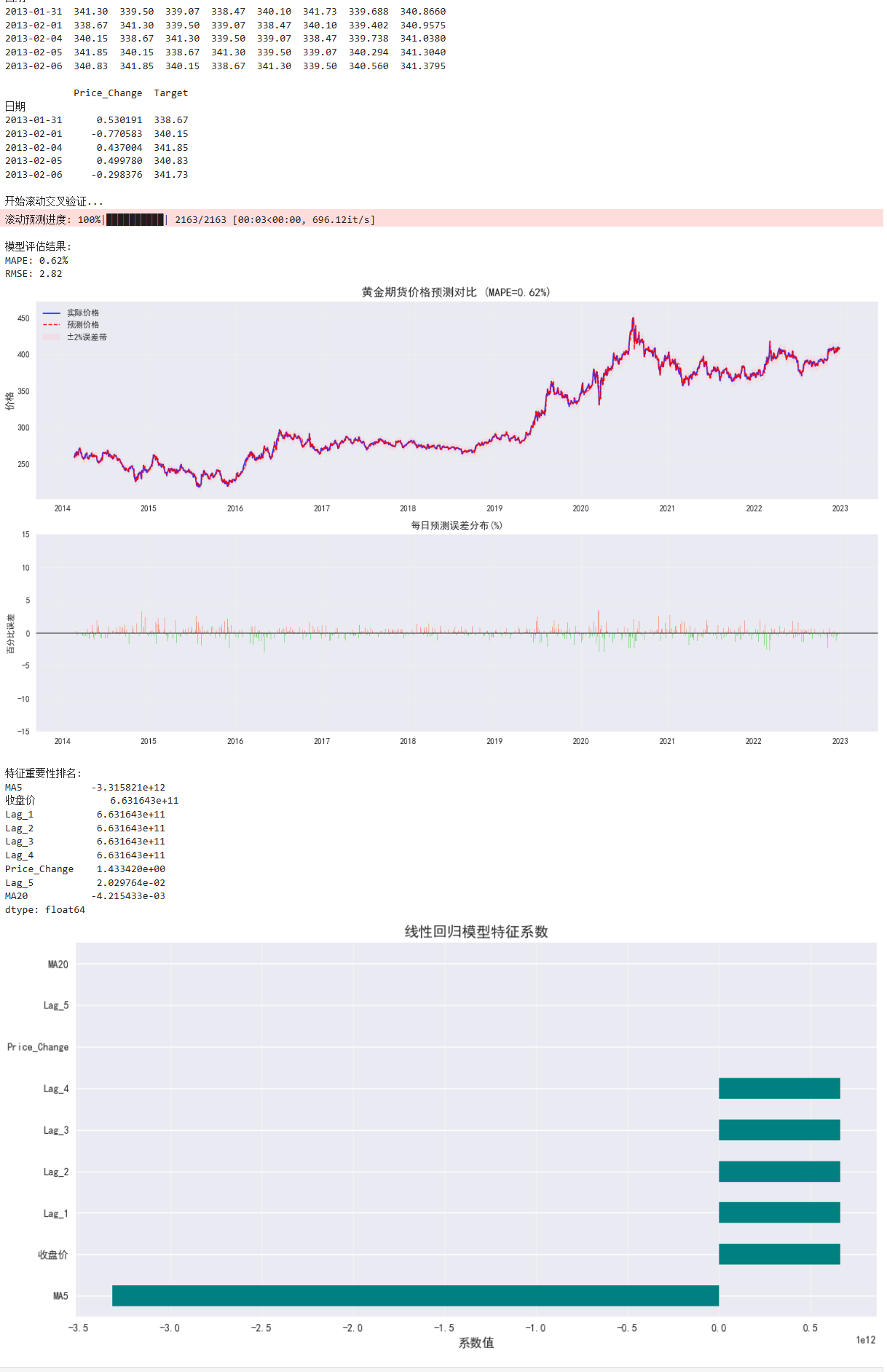

print("开始滚动交叉验证...")

for i in tqdm(range(WINDOW_SIZE, len(df)), desc="滚动验证进度"):

# 划分训练集和测试集(严格按时间顺序)

train = df.iloc[i-WINDOW_SIZE:i-1] # 窗口内除最后一天

test = df.iloc[i-1:i] # 最后一天用于预测次日价格

# 准备数据

X_train = train[features]

y_train = train['Target']

X_test = test[features]

y_actual = df.iloc[i]['Target'] # 实际值(下一天的价格)

# 创建并训练线性回归模型(参考[10])

model = LinearRegression()

model.fit(X_train, y_train)

# 预测并存储结果

pred = model.predict(X_test)[0]

predictions.append(pred)

actuals.append(y_actual)

dates.append(df.index[i])

# 转换为DataFrame

results = pd.DataFrame({

'Date': dates,

'Actual': actuals,

'Predicted': predictions

}).set_index('Date')

# =====================

# 3. 评估指标计算(参考[1][7])

# =====================

def safe_mape(actual, pred):

"""处理零值的MAPE计算"""

actual = np.array(actual)

pred = np.array(pred)

mask = actual != 0 # 避免除零错误

return np.mean(np.abs((actual[mask] - pred[mask]) / actual[mask])) * 100

mape = safe_mape(results['Actual'], results['Predicted'])

rmse = np.sqrt(mean_squared_error(results['Actual'], results['Predicted']))

print("\n模型评估结果:")

print(f"MAPE: {mape:.2f}%")

print(f"RMSE: {rmse:.2f}")

# =====================

# 4. 可视化分析(参考[1][5])

# =====================

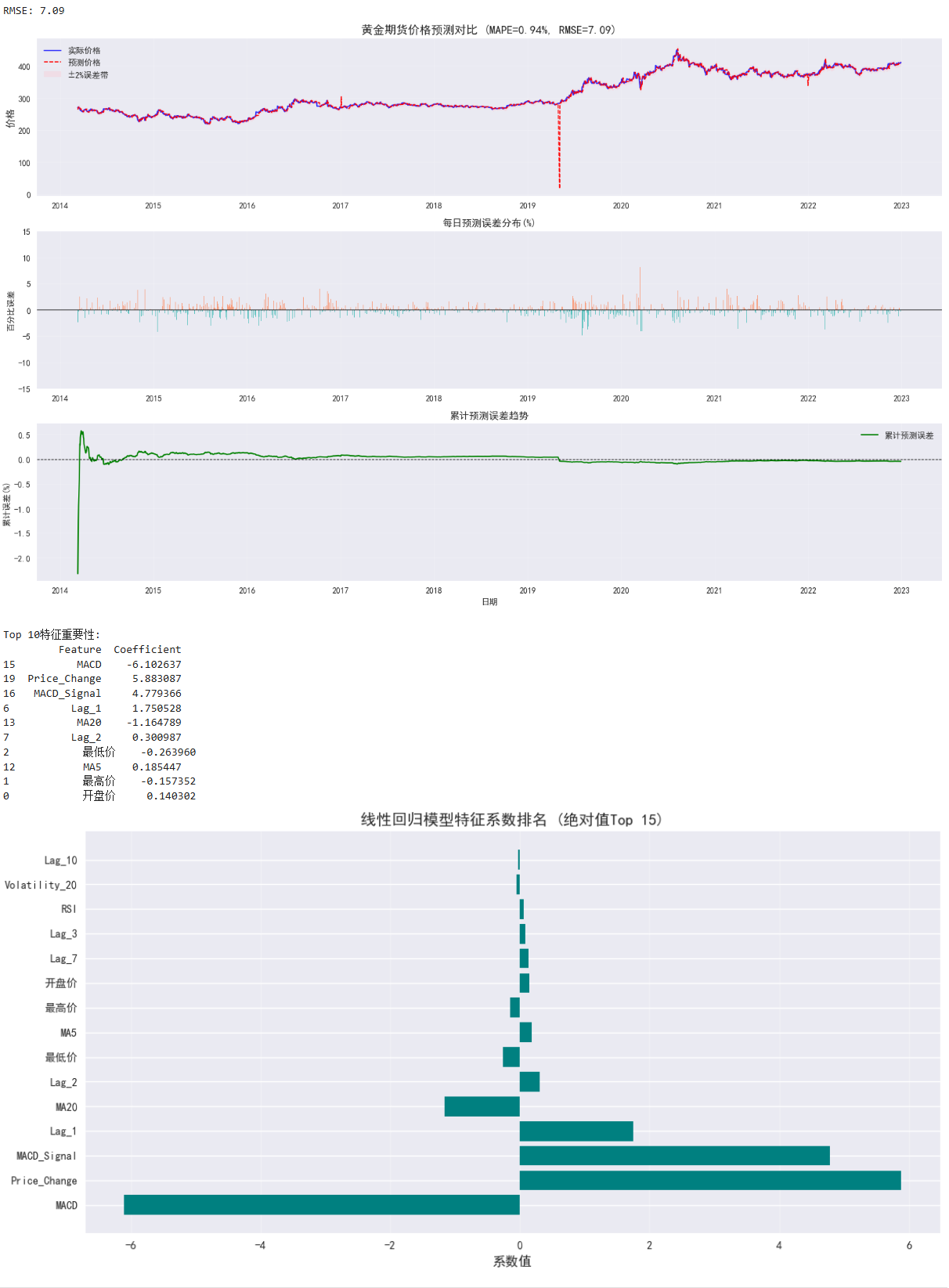

plt.figure(figsize=(16, 10))

# 1. 主价格曲线对比

plt.subplot(3, 1, 1)

plt.plot(results.index, results['Actual'], 'b-', label='实际价格', alpha=0.8, lw=1.5)

plt.plot(results.index, results['Predicted'], 'r--', label='预测价格', lw=1.2)

plt.fill_between(

results.index,

results['Predicted'] * 0.98,

results['Predicted'] * 1.02,

color='pink', alpha=0.3, label='±2%误差带'

)

plt.title(f'黄金期货价格预测对比 (MAPE={mape:.2f}%, RMSE={rmse:.2f})', fontsize=14)

plt.ylabel('价格', fontsize=12)

plt.legend(loc='upper left')

plt.grid(alpha=0.2)

# 2. 误差分布(百分比误差)

plt.subplot(3, 1, 2)

errors = (results['Predicted'] - results['Actual']) / results['Actual'] * 100

plt.bar(results.index, errors, color=np.where(errors >= 0, 'coral', 'lightseagreen'), alpha=0.7, width=0.8)

plt.axhline(0, color='black', linestyle='-', lw=0.8)

plt.title('每日预测误差分布(%)', fontsize=12)

plt.ylabel('百分比误差', fontsize=10)

plt.ylim(-15, 15) # 限制误差范围以便观察

plt.grid(alpha=0.2)

# 3. 累计误差分析

plt.subplot(3, 1, 3)

cumulative_error = (results['Predicted'].cumsum() - results['Actual'].cumsum()) / results['Actual'].cumsum() * 100

plt.plot(cumulative_error, 'g-', label='累计预测误差', lw=1.5)

plt.axhline(0, color='black', linestyle='--', lw=0.8)

plt.title('累计预测误差趋势', fontsize=12)

plt.ylabel('累计误差(%)', fontsize=10)

plt.xlabel('日期', fontsize=10)

plt.grid(alpha=0.2)

plt.legend()

plt.tight_layout()

plt.savefig('gold_price_forecast.png', dpi=300)

plt.show()

# =====================

# 5. 模型系数分析(参考[10])

# =====================

# 使用最后一次训练的模型分析特征重要性

coef_df = pd.DataFrame({

'Feature': features,

'Coefficient': model.coef_

}).sort_values('Coefficient', key=abs, ascending=False)

print("\nTop 10特征重要性:")

print(coef_df.head(10))

# 可视化特征系数

plt.figure(figsize=(12, 6))

plt.barh(coef_df['Feature'][:15], coef_df['Coefficient'][:15], color='teal')

plt.title('线性回归模型特征系数排名 (绝对值Top 15)', fontsize=14)

plt.xlabel('系数值', fontsize=12)

plt.grid(axis='x', alpha=0.3)

plt.tight_layout()

plt.show()

|