1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

| import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from matplotlib.ticker import PercentFormatter

# 1. 数据准备

# 假设asset_df包含四只股票的月度收益率,列为['AAPL', 'AMZN', 'GOOG', 'MSFT']

# 假设factors包含三因子数据,列为['MKT-RF', 'SMB', 'HML', 'RF']

# 计算等权重投资组合的月度收益率

portfolio_return = asset_df.mean(axis=1) # 25%等权重组合

portfolio_return.name = 'Portfolio'

# 合并因子数据

full_data = pd.concat([portfolio_return, factors], axis=1).dropna()

# 计算投资组合超额收益

full_data['Portfolio_Excess'] = full_data['Portfolio'] - full_data['RF']

# 2. 滚动三因子模型

WINDOW_SIZE = 36 # 3年滚动窗口

dates = []

alphas = []

betas_mkt = []

betas_smb = []

betas_hml = []

r_squared = []

print("开始滚动三因子模型估计...")

for i in range(WINDOW_SIZE, len(full_data)):

# 获取当前窗口数据

window_data = full_data.iloc[i-WINDOW_SIZE:i]

# 准备回归数据

X = window_data[['Mkt-RF', 'SMB', 'HML']]

X = sm.add_constant(X) # 添加截距项

y = window_data['Portfolio_Excess']

# 拟合三因子模型

model = sm.OLS(y, X).fit()

# 存储结果

dates.append(full_data.index[i])

alphas.append(model.params['const'])

betas_mkt.append(model.params['Mkt-RF'])

betas_smb.append(model.params['SMB'])

betas_hml.append(model.params['HML'])

r_squared.append(model.rsquared)

# 创建结果DataFrame

results = pd.DataFrame({

'Date': dates,

'Alpha': alphas,

'Beta_Mkt': betas_mkt,

'Beta_SMB': betas_smb,

'Beta_HML': betas_hml,

'R_squared': r_squared

}).set_index('Date')

# 3. 可视化结果

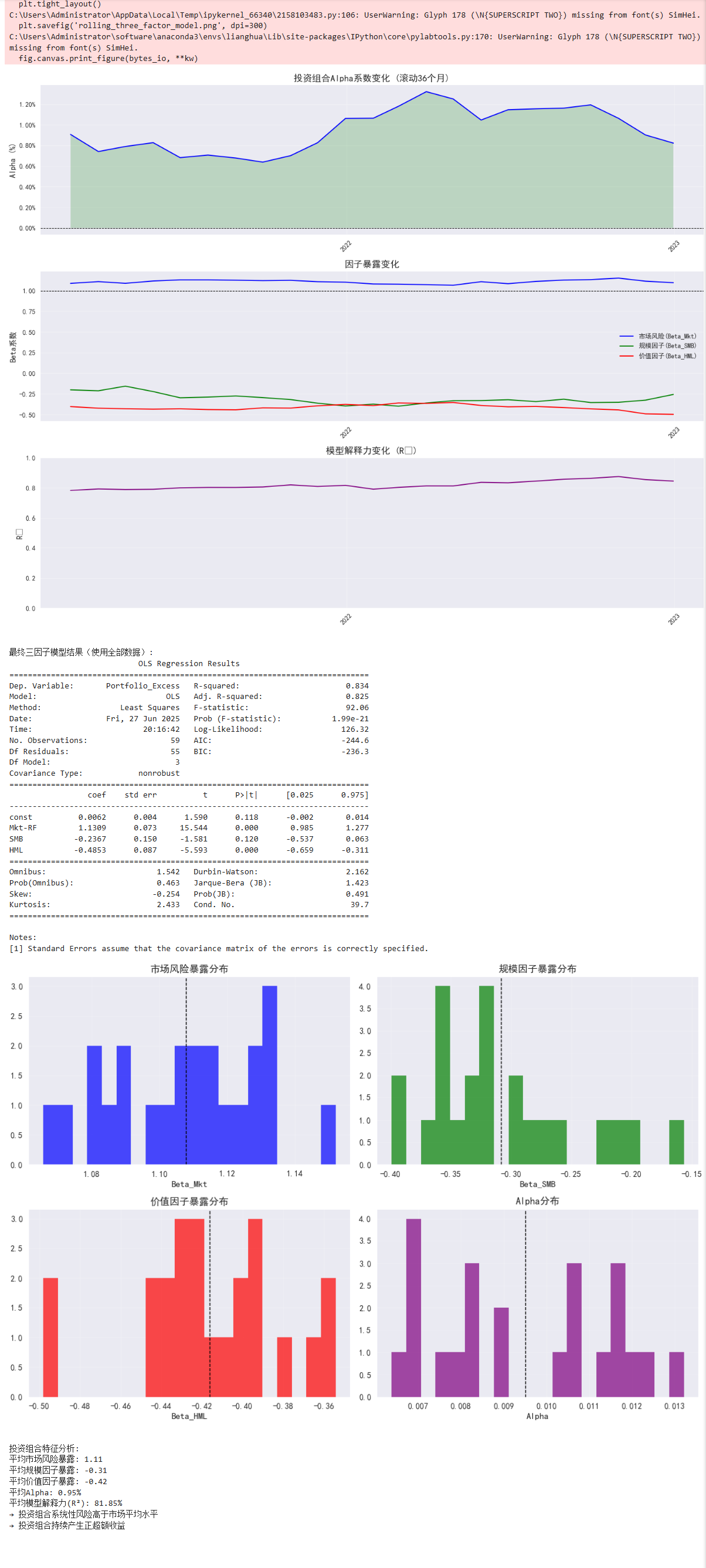

plt.figure(figsize=(15, 12))

# 3.1 Alpha系数变化

plt.subplot(3, 1, 1)

plt.plot(results.index, results['Alpha'], 'b-', lw=1.5)

plt.fill_between(results.index, results['Alpha'], 0,

where=(results['Alpha'] > 0),

facecolor='green', alpha=0.2)

plt.fill_between(results.index, results['Alpha'], 0,

where=(results['Alpha'] < 0),

facecolor='red', alpha=0.2)

plt.axhline(0, color='black', linestyle='--', lw=0.8)

plt.title('投资组合Alpha系数变化 (滚动36个月)', fontsize=14)

plt.ylabel('Alpha (%)', fontsize=12)

plt.gca().yaxis.set_major_formatter(PercentFormatter(1.0)) # 转换为百分比格式

plt.grid(alpha=0.3)

# 3.2 Beta系数变化

plt.subplot(3, 1, 2)

plt.plot(results.index, results['Beta_Mkt'], 'b-', label='市场风险(Beta_Mkt)', lw=1.5)

plt.plot(results.index, results['Beta_SMB'], 'g-', label='规模因子(Beta_SMB)', lw=1.5)

plt.plot(results.index, results['Beta_HML'], 'r-', label='价值因子(Beta_HML)', lw=1.5)

plt.axhline(1, color='black', linestyle='--', lw=0.8)

plt.title('因子暴露变化', fontsize=14)

plt.ylabel('Beta系数', fontsize=12)

plt.legend(loc='best')

plt.grid(alpha=0.3)

# 3.3 R²变化

plt.subplot(3, 1, 3)

plt.plot(results.index, results['R_squared'], 'purple', lw=1.5)

plt.title('模型解释力变化 (R²)', fontsize=14)

plt.ylabel('R²', fontsize=12)

plt.ylim(0, 1)

plt.grid(alpha=0.3)

# 设置x轴日期格式

for ax in plt.gcf().axes:

ax.xaxis.set_major_locator(mdates.YearLocator())

ax.xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.setp(ax.xaxis.get_majorticklabels(), rotation=45)

plt.tight_layout()

plt.savefig('rolling_three_factor_model.png', dpi=300)

plt.show()

# 4. 最终模型结果(使用全部数据)

X_full = full_data[['Mkt-RF', 'SMB', 'HML']]

X_full = sm.add_constant(X_full)

y_full = full_data['Portfolio_Excess']

final_model = sm.OLS(y_full, X_full).fit()

print("\n最终三因子模型结果(使用全部数据):")

print(final_model.summary())

# 5. 因子暴露分布分析

plt.figure(figsize=(12, 8))

# 5.1 Beta分布直方图

plt.subplot(2, 2, 1)

plt.hist(results['Beta_Mkt'], bins=20, color='blue', alpha=0.7)

plt.axvline(results['Beta_Mkt'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('市场风险暴露分布')

plt.xlabel('Beta_Mkt')

plt.grid(alpha=0.2)

plt.subplot(2, 2, 2)

plt.hist(results['Beta_SMB'], bins=20, color='green', alpha=0.7)

plt.axvline(results['Beta_SMB'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('规模因子暴露分布')

plt.xlabel('Beta_SMB')

plt.grid(alpha=0.2)

plt.subplot(2, 2, 3)

plt.hist(results['Beta_HML'], bins=20, color='red', alpha=0.7)

plt.axvline(results['Beta_HML'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('价值因子暴露分布')

plt.xlabel('Beta_HML')

plt.grid(alpha=0.2)

plt.subplot(2, 2, 4)

plt.hist(results['Alpha'], bins=20, color='purple', alpha=0.7)

plt.axvline(results['Alpha'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('Alpha分布')

plt.xlabel('Alpha')

plt.grid(alpha=0.2)

plt.tight_layout()

plt.show()

# 6. 结果解读

print("\n投资组合特征分析:")

print(f"平均市场风险暴露: {results['Beta_Mkt'].mean():.2f}")

print(f"平均规模因子暴露: {results['Beta_SMB'].mean():.2f}")

print(f"平均价值因子暴露: {results['Beta_HML'].mean():.2f}")

print(f"平均Alpha: {results['Alpha'].mean():.2%}")

print(f"平均模型解释力(R²): {results['R_squared'].mean():.2%}")

if results['Beta_Mkt'].mean() > 1:

print("→ 投资组合系统性风险高于市场平均水平")

else:

print("→ 投资组合系统性风险低于市场平均水平")

if results['Alpha'].mean() > 0:

print("→ 投资组合持续产生正超额收益")

else:

print("→ 投资组合未能产生正超额收益")

|