1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

| import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from arch import arch_model

# 1. 数据准备(已加载returns DataFrame)

# 假设returns DataFrame包含'棉花期货涨跌'和'棕榈油期货涨跌'两列收益率数据

print(returns.head())

# 2. 初始化存储结果的列表

model_params = [] # 存储模型系数

cond_volatility = [] # 存储条件波动性

std_residuals = [] # 存储标准化残差

garch_models = [] # 存储模型对象本身

model_summaries = [] # 存储模型摘要

forecast_results = [] # 存储预测结果

# 3. 对每个期货品种拟合GARCH模型

commodities = ['棉花期货涨跌', '棕榈油期货涨跌']

for commodity in commodities:

print(f"\n{'='*50}")

print(f"拟合{commodity}的GARCH模型...")

print('='*50)

# 3.1 拟合GARCH(1,1)模型[1,5,10](@ref)

model = arch_model(

returns[commodity].dropna(),

mean='Constant', # 常数均值模型

vol='Garch', # GARCH波动率模型

p=1, # GARCH阶数

q=1, # ARCH阶数

dist='StudentsT' # 使用学生t分布考虑厚尾特征[4](@ref)

)

# 3.2 模型拟合[2,6](@ref)

result = model.fit(disp='off', show_warning=False)

# 3.3 保存模型对象

garch_models.append(result)

# 3.4 保存模型系数[1,10](@ref)

params = result.params

model_params.append(params)

print(f"{commodity}模型参数:")

print(params.to_string())

# 3.5 保存条件波动性[1,7](@ref)

vol_series = result.conditional_volatility

cond_volatility.append(vol_series)

print(f"\n{commodity}平均条件波动率: {vol_series.mean():.4f}")

# 3.6 计算并保存标准化残差[7,8](@ref)

resid = result.resid

std_resid = resid / vol_series

std_residuals.append(std_resid)

print(f"{commodity}标准化残差均值: {std_resid.mean():.4f},标准差: {std_resid.std():.4f}")

# 3.7 保存模型摘要

model_summaries.append(result.summary())

# 3.8 波动率预测(未来5天)[1](@ref)

forecast = result.forecast(horizon=5)

forecast_results.append(forecast)

print(f"\n{commodity}未来波动率预测:")

print(np.sqrt(forecast.variance.iloc[-1]))

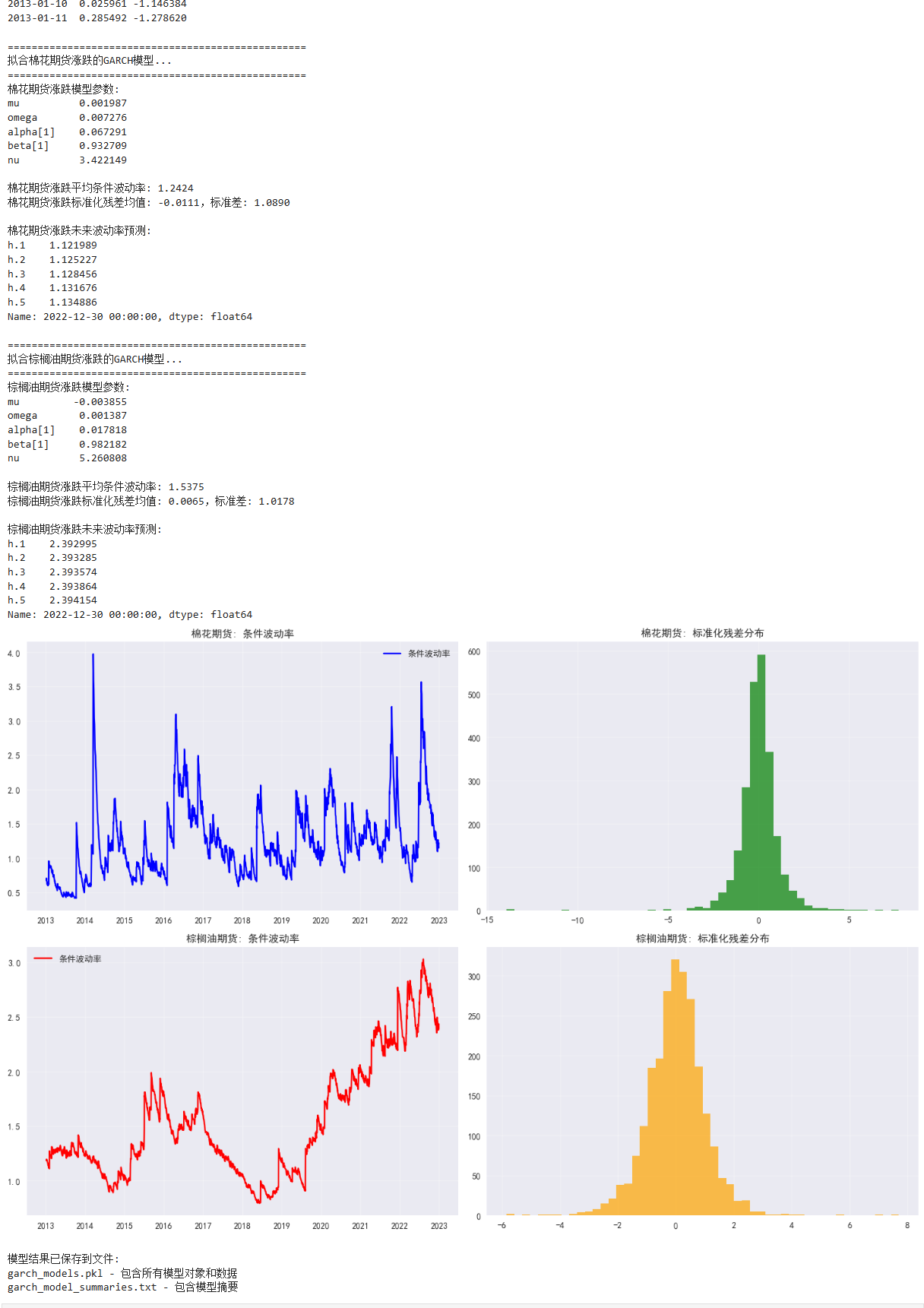

# 4. 结果可视化

plt.figure(figsize=(15, 10))

# 4.1 棉花期货结果

plt.subplot(2, 2, 1)

plt.plot(cond_volatility[0], label='条件波动率', color='blue')

plt.title('棉花期货: 条件波动率', fontsize=12)

plt.grid(alpha=0.3)

plt.legend()

plt.subplot(2, 2, 2)

plt.hist(std_residuals[0], bins=50, alpha=0.7, color='green')

plt.title('棉花期货: 标准化残差分布', fontsize=12)

plt.grid(alpha=0.3)

# 4.2 棕榈油期货结果

plt.subplot(2, 2, 3)

plt.plot(cond_volatility[1], label='条件波动率', color='red')

plt.title('棕榈油期货: 条件波动率', fontsize=12)

plt.grid(alpha=0.3)

plt.legend()

plt.subplot(2, 2, 4)

plt.hist(std_residuals[1], bins=50, alpha=0.7, color='orange')

plt.title('棕榈油期货: 标准化残差分布', fontsize=12)

plt.grid(alpha=0.3)

plt.tight_layout()

plt.savefig('garch_model_results.png', dpi=300)

plt.show()

# 5. 模型保存(可选)[3](@ref)

import joblib

# 5.1 保存模型对象

model_data = {

'commodities': commodities,

'params': model_params,

'cond_volatility': cond_volatility,

'std_residuals': std_residuals,

'models': garch_models

}

joblib.dump(model_data, 'garch_models.pkl')

# 5.2 保存模型摘要文本

with open('garch_model_summaries.txt', 'w') as f:

for i, summary in enumerate(model_summaries):

f.write(f"{'='*50}\n")

f.write(f"{commodities[i]} GARCH模型摘要\n")

f.write(f"{'='*50}\n\n")

f.write(str(summary))

f.write("\n\n\n")

print("\n模型结果已保存到文件:")

print("garch_models.pkl - 包含所有模型对象和数据")

print("garch_model_summaries.txt - 包含模型摘要")

|