小规模纳税人税务基础知识

编辑

3

2024-10-01

企业所得税税务计算

企业所得税三阶段:

a. 年利润100万以下,税点5%;疫情影响,减按2.5%征税;

b. 年利润100万-300万,税点10%;疫情影响,减半征收,减按5%征税;

c. 年利润300万以上,税点25%。

计算要点:

a与b可分开计算:

例:年利润200万;计算企业所得税方式为100万按a计算。剩余100万按b计算,

100万*2.5%+100万*5%=7.5万。

超300万年利润全按25%计税;即300万*25%=75万。

增值税计算方式

分两阶段:

a.小规模纳税人企业增值税普票免征增值税;

b.增值税专用发票全按3%征税。

要点:普票与专票合并计算;若年开票量为500万以内;均为普票:则无需缴纳增值税,

若年开票量500万以内,部分专票,部分普票:则普票部分免征增值税,专票部分征收3%增值税。

个人所得税(员工)

累计制度;递增形式征税,5000起征点。

个人所得税税率表:

个人所得税(股东)

即股东分红税:分红金额20%计税。

例,企业利润10万元;股东拿分红10万元,

计税:10万*20%=2万。

PS:法人取现可以备用金或者借款方式取出。

前者需年底前找到相关发票进行抵税,多余部分退还,否则也按股东分红计税;

后者无需发票抵税,年底进行归还。

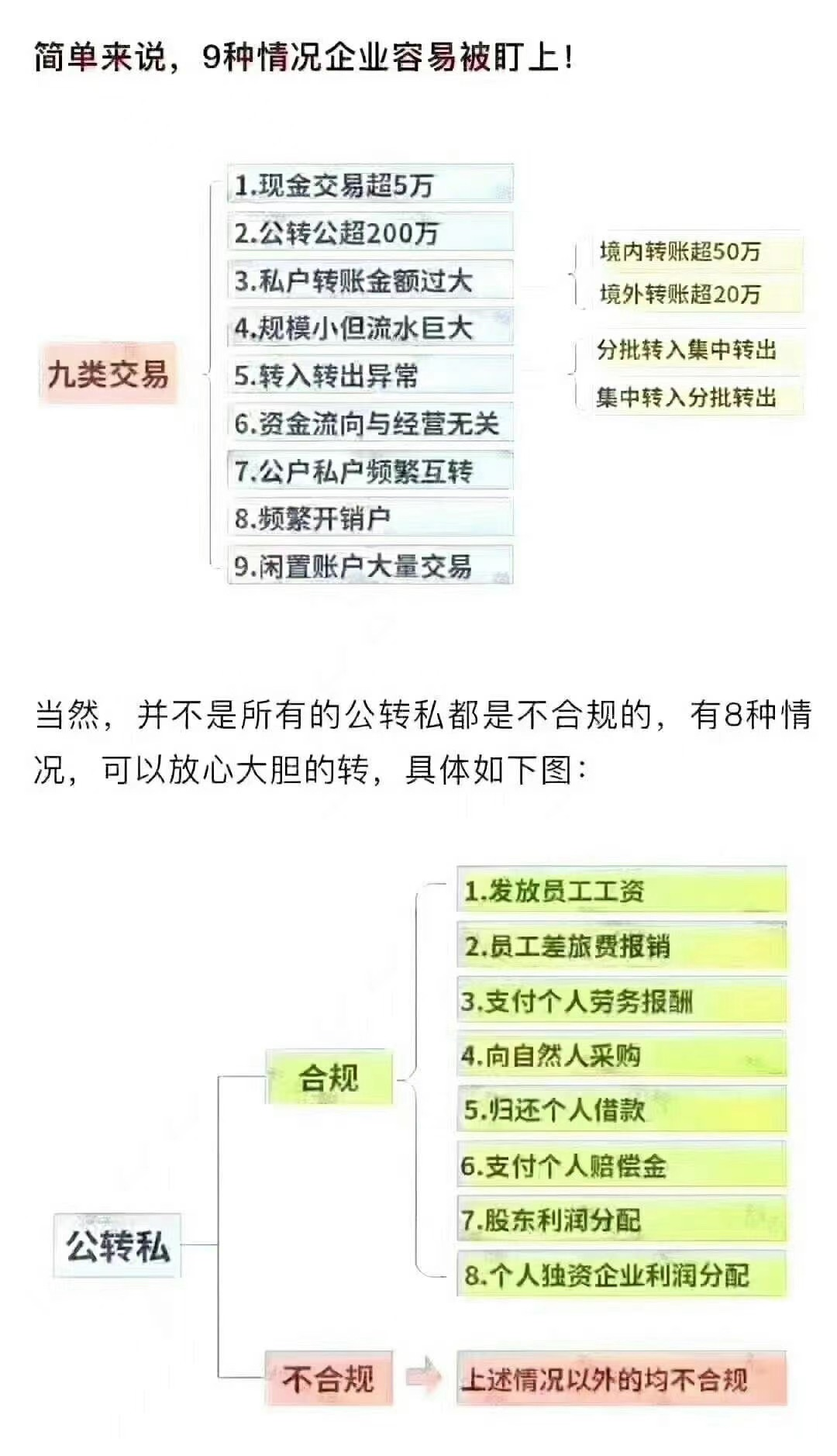

企业对公户转账须知:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享