AI使用滚动时间序列交叉验法评估模型

编辑

2

2025-06-27

提示词

# Python代码

# 使用slearn中的线性回归创建模型

from sklearn.linear_model import LinearRegression

# 使用前一天的收盘价作为自变量,预测当前天的收盘价

# 将收盘价向后移动一天,作为预测值

df['Next_Close'] = df['收盘价'].shift(-1)

# 选择自变量(前一天的收盘价)

X = df[['收盘价']].iloc[:-2] # 除了最后两个数据作为 X

# 选择因变量(下一天的收盘价)

y = df['Next_Close'].dropna().iloc[:-1] # 除了最后一个数据作为 y

# 创建并拟合线性回归模型

model = LinearRegression()

model.fit(X, y)

# 预测下一个时间点的收盘价

next_day_close = model.predict(df[['收盘价']].iloc[[-2]]) # 用倒数第2天的数据预测

print("预测的下一个时间点的收盘价:", next_day_close)

# 预测训练集数据

predicted_close = model.predict(X)

# 可视化真实值与预测值

plt.figure(dpi=300)

plt.plot(df.index[:-2], y, label='实际收盘价',

color='r',lw=0.5) # 真实值

plt.plot(df.index[:-2], predicted_close,

label='预测收盘价',ls='--',lw=0.5) # 预测值

plt.xlabel('Date')

plt.ylabel('收盘价')

plt.title('真实值对比预测值')

plt.legend()

plt.savefig('图7-1.jpg', dpi=300)

plt.show()

继续使用上面的黄金期货行情数据,需要使用前一日的收盘价作为自变量,下一日的收盘价作为因变量创建线性回归模型,并使用滚动时间序列交叉验证法对模型的性能进行评估,最后将真实值与模型预测值进行可视化,请给出示例代码。

答案

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

# 假设df是包含日期索引和'收盘价'列的DataFrame

# 创建目标变量:下一日收盘价

df['Next_Close'] = df['收盘价'].shift(-1)

df = df.dropna() # 删除最后一行NaN

# 设置滚动窗口大小(250个交易日≈1年)

WINDOW_SIZE = 250

# 初始化存储预测结果的列表

predictions = []

actuals = []

dates = []

# 滚动时间序列交叉验证

for i in range(WINDOW_SIZE, len(df)):

# 获取训练数据(窗口内的前WINDOW_SIZE个点)

X_train = df['收盘价'].iloc[i-WINDOW_SIZE:i-1].values.reshape(-1, 1) # 前一日收盘价

y_train = df['Next_Close'].iloc[i-WINDOW_SIZE:i-1] # 当日收盘价

# 获取测试数据(窗口外的下一个点)

X_test = df['收盘价'].iloc[i-1].reshape(1, -1) # 最后一天的收盘价

y_test = df['Next_Close'].iloc[i] # 要预测的下一天收盘价

# 创建并训练线性回归模型

model = LinearRegression()

model.fit(X_train, y_train)

# 预测下一个时间点的收盘价

pred = model.predict(X_test)[0]

# 存储结果

predictions.append(pred)

actuals.append(y_test)

dates.append(df.index[i]) # 预测对应的日期

# 转换为DataFrame便于处理

results = pd.DataFrame({

'Date': dates,

'Actual': actuals,

'Predicted': predictions

}).set_index('Date')

# 计算评估指标

mse = mean_squared_error(results['Actual'], results['Predicted'])

rmse = np.sqrt(mse)

mae = mean_absolute_error(results['Actual'], results['Predicted'])

r2 = r2_score(results['Actual'], results['Predicted'])

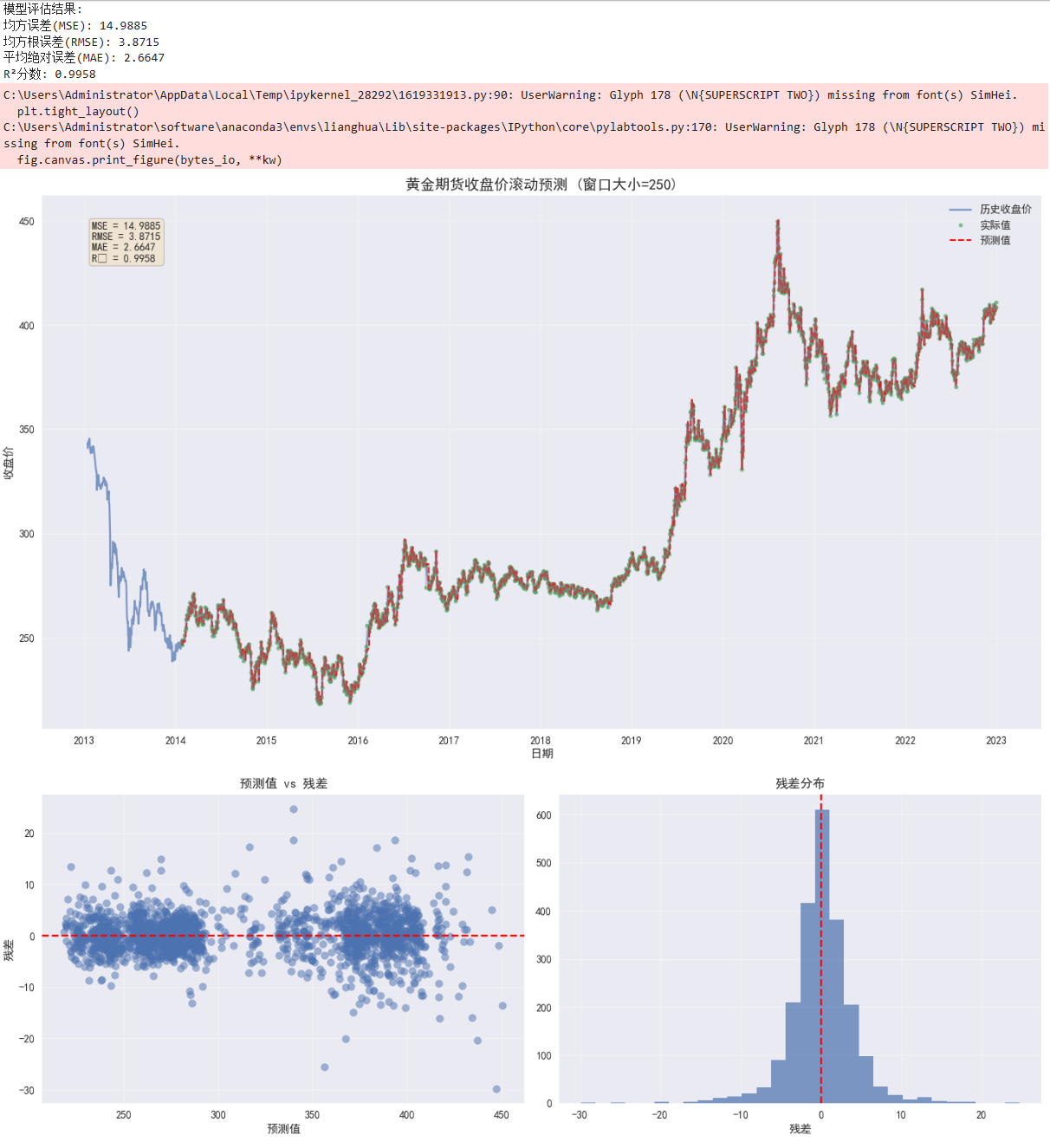

print(f"模型评估结果:")

print(f"均方误差(MSE): {mse:.4f}")

print(f"均方根误差(RMSE): {rmse:.4f}")

print(f"平均绝对误差(MAE): {mae:.4f}")

print(f"R²分数: {r2:.4f}")

# 可视化结果

plt.figure(figsize=(14, 8))

plt.plot(df['收盘价'], label='历史收盘价', alpha=0.7)

plt.plot(results.index, results['Actual'], 'o', label='实际值', markersize=4, alpha=0.7)

plt.plot(results.index, results['Predicted'], 'r--', label='预测值', linewidth=1.5)

# 添加预测误差线

for i, date in enumerate(results.index):

plt.plot([date, date],

[results['Actual'].iloc[i], results['Predicted'].iloc[i]],

'gray', alpha=0.3)

# 添加图例和标题

plt.title(f'黄金期货收盘价滚动预测 (窗口大小={WINDOW_SIZE})', fontsize=14)

plt.xlabel('日期')

plt.ylabel('收盘价')

plt.legend()

plt.grid(alpha=0.3)

# 添加评估指标文本框

textstr = '\n'.join((

f'MSE = {mse:.4f}',

f'RMSE = {rmse:.4f}',

f'MAE = {mae:.4f}',

f'R² = {r2:.4f}'))

props = dict(boxstyle='round', facecolor='wheat', alpha=0.5)

plt.gca().text(0.05, 0.95, textstr, transform=plt.gca().transAxes,

fontsize=10, verticalalignment='top', bbox=props)

plt.tight_layout()

plt.show()

# 残差分析

residuals = results['Actual'] - results['Predicted']

plt.figure(figsize=(14, 5))

plt.subplot(1, 2, 1)

plt.scatter(results['Predicted'], residuals, alpha=0.5)

plt.axhline(y=0, color='r', linestyle='--')

plt.title('预测值 vs 残差')

plt.xlabel('预测值')

plt.ylabel('残差')

plt.grid(alpha=0.3)

plt.subplot(1, 2, 2)

plt.hist(residuals, bins=30, alpha=0.7)

plt.title('残差分布')

plt.xlabel('残差')

plt.axvline(x=0, color='r', linestyle='--')

plt.grid(alpha=0.3)

plt.tight_layout()

plt.show()

我发现选择用了固定250窗口移动来训练,预测右侧窗口外的第一个数据,而我本意是拆分不同窗口的训练和测试集合,看起来ai的这种计算量大一点。

图像:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享