AI用几何布朗运动模拟股价波动

编辑

1

2025-06-29

提示词

现在有一个名叫returns的Pandas Series,存储的是某股票的每日简单收益,使用Python定义一个函数,用于模拟该数据的几何布朗运动,请给出示例代码。

答案

import numpy as np

import pandas as pd

def simulate_gbm(returns, S0, T=1.0, dt=1/252, num_sims=1000):

"""

使用几何布朗运动模拟股票价格路径

参数:

returns : pandas.Series - 股票每日简单收益率

S0 : float - 初始股票价格

T : float - 模拟总时间(年)

dt : float - 时间步长(年,默认1/252表示交易日)

num_sims: int - 模拟路径数量

返回:

numpy.ndarray - 形状为(num_steps, num_sims)的模拟价格路径

"""

# 1. 计算对数收益率

log_returns = np.log(1 + returns)

# 2. 估计模型参数(年化)

mu = log_returns.mean() * 252 # 年化漂移率

sigma = log_returns.std() * np.sqrt(252) # 年化波动率

adj_drift = mu - 0.5 * sigma**2 # 调整后的漂移项

# 3. 设置时间参数

num_steps = int(T / dt) # 总步数

# 4. 生成随机路径

dW = np.random.normal(0, np.sqrt(dt), size=(num_steps, num_sims)) # 维纳过程增量

price_paths = np.zeros((num_steps, num_sims))

price_paths[0] = S0 # 设置初始价格

# 5. 迭代计算价格路径

for t in range(1, num_steps):

price_paths[t] = price_paths[t-1] * np.exp(

adj_drift * dt + sigma * dW[t]

)

return price_paths

# 示例用法

if __name__ == "__main__":

# 生成示例收益率数据(假设有252个交易日)

# np.random.seed(42)

# returns = pd.Series(np.random.normal(0.001, 0.02, 252))

# 模拟参数

S0 = returns.loc[returns.index[-1],] # 初始价格

T = 1.0 # 1年

dt = 1/252 # 每日时间步长

num_sims = 5 # 模拟5条路径

# 运行模拟

paths = simulate_gbm(returns, S0, T, dt, num_sims)

# 可视化结果

import matplotlib.pyplot as plt

plt.figure(figsize=(12, 6))

for i in range(num_sims):

plt.plot(paths[:, i])

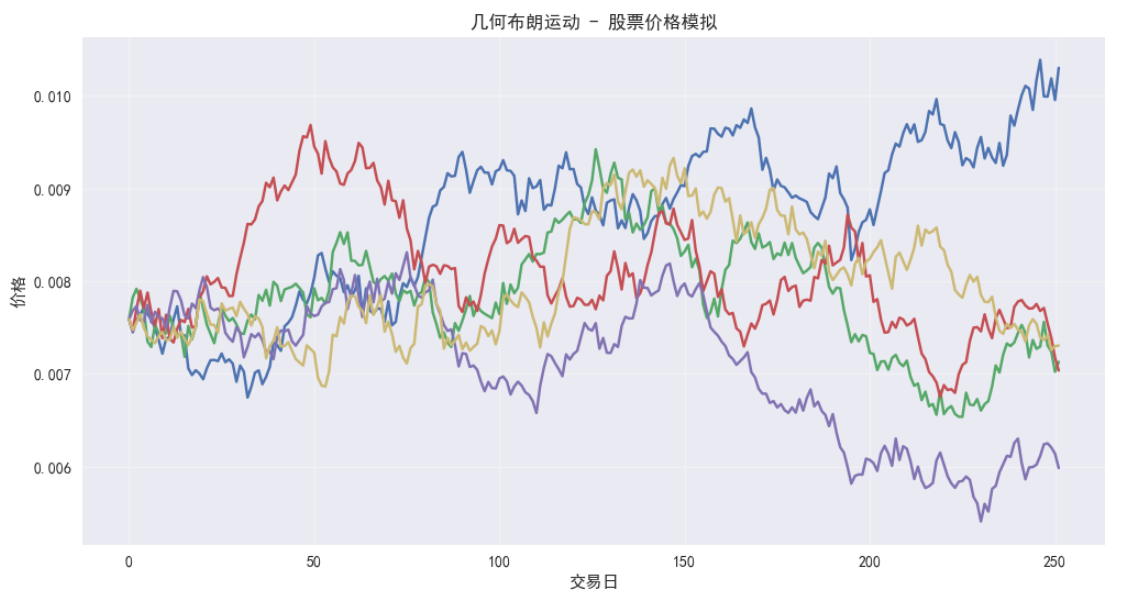

plt.title('几何布朗运动 - 股票价格模拟')

plt.xlabel('交易日')

plt.ylabel('价格')

plt.grid(alpha=0.3)

plt.show()

结果:

使用定义好的函数模拟股价变动

ai实际一步到位可视化了,不过我们还是简化代码加描述。再来一次

提示词

# Python代码

# 首先我们需要将数据拆分一下

train = returns['2022']

test = returns['2023']

# 然后我们使用训练集计算相关参数

T = len(test)

N = len(test)

S_0 = df.loc[train.index[-1], "收盘"]# 初始的股票价格

N_SIM = 50 # 模拟的次数

mu = train.mean()# 公式中的mu

sigma = train.std()# 公式中的sigma

def geometric_brownian_motion(s_0, mu, sigma, n_sims, T, N, random_seed=42):

"""

定义一个函数,用于模拟股票价格的几何布朗运动过程。

参数:

s_0: 股票的初始价格

mu: 预期年化收益率

sigma: 年化波动率

n_sims: 模拟次数

T: 模拟的总时间(以年为单位)

N: 时间步长数,即总时间被分割成的块数

random_seed: 随机种子,用于产生随机数(默认为42)

返回值:

模拟的股票价格序列,形状为(n_sims, N+1),其中N+1是因为在模拟开始时插入了一个初始价格s_0。

"""

# 设置随机种子,确保每次运行产生的随机数相同

np.random.seed(random_seed)

# 计算时间步长,即每个时间块的大小

dt = T/N

# 生成N个标准正态分布的随机扰动项,每个扰动项的大小由时间步长决定

dW = np.random.normal(scale=np.sqrt(dt),

size=(n_sims, N))

# 对每行(每个模拟)的扰动项进行累加,得到W序列

W = np.cumsum(dW, axis=1)

# 创建一个从dt到T的时间步长序列,用于描述整个模拟时间区间

time_step = np.linspace(dt, T, N)

# 将时间步长序列扩展到(n_sims, N)的形状,以便于每个模拟都有对应的时间步长

time_steps = np.broadcast_to(time_step, (n_sims, N))

# 定义一个表达式,描述股票价格的随机变化过程

S_t = (

s_0 * np.exp((mu - 0.5 * sigma**2) * time_steps + sigma * W)

)

# 在S_t的每行的开头插入初始价格s_0,形成完整的股票价格序列

S_t = np.insert(S_t, 0, s_0, axis=1)

# 返回模拟的股票价格序列

return S_t

接下来使用上面定义好的几何布朗运动函数模拟returns数据,并将结果可视化,请给出示例代码。

答案

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from matplotlib.ticker import FuncFormatter

# 运行模拟

simulated_paths = geometric_brownian_motion(S_0, mu, sigma, N_SIM, T, N)

# 创建与测试集对应的时间索引

date_index = pd.date_range(start=train.index[-1], periods=N+1, freq='D')[:N+1]

# ======================

# 可视化部分

# ======================

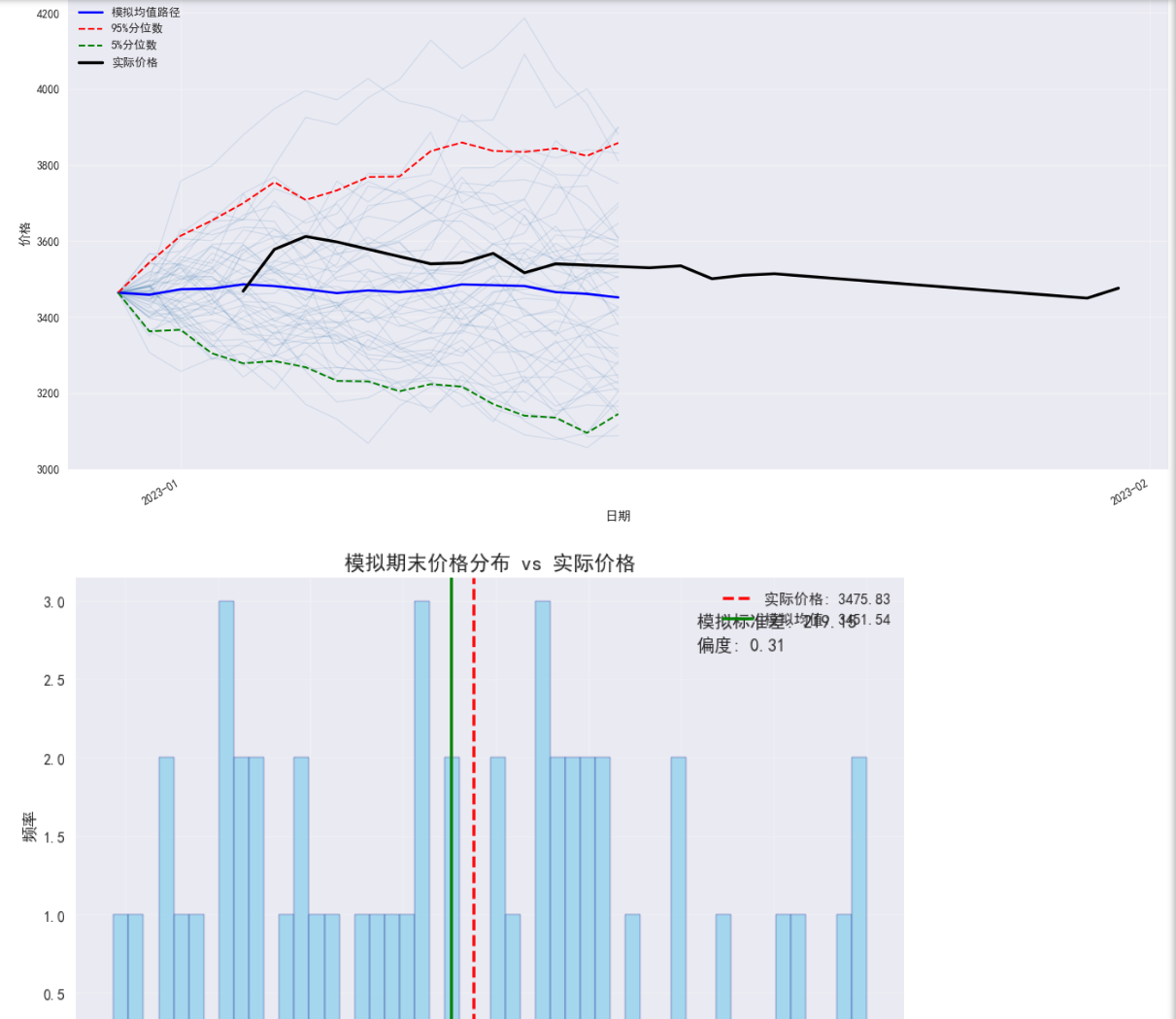

# 1. 模拟路径与真实价格对比

plt.figure(figsize=(14, 7))

plt.title(f"股票价格蒙特卡洛模拟 (N={N_SIM}次)\nμ={mu:.4f}, σ={sigma:.4f}", fontsize=14)

# 绘制所有模拟路径(半透明处理)

for i in range(N_SIM):

plt.plot(date_index, simulated_paths[i], lw=1, alpha=0.15, color='steelblue')

# 计算并绘制关键统计量

mean_path = np.mean(simulated_paths, axis=0)

upper_95 = np.percentile(simulated_paths, 95, axis=0)

lower_5 = np.percentile(simulated_paths, 5, axis=0)

plt.plot(date_index, mean_path, 'b-', lw=2, label='模拟均值路径')

plt.plot(date_index, upper_95, 'r--', lw=1.5, label='95%分位数')

plt.plot(date_index, lower_5, 'g--', lw=1.5, label='5%分位数')

# 添加实际价格曲线(测试期)

test_period = df.loc[test.index, '收盘']

plt.plot(test_period.index, test_period.values, 'k-', lw=2.5, label='实际价格')

# 美化坐标轴

plt.gca().xaxis.set_major_locator(mdates.MonthLocator())

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%Y-%m'))

plt.gcf().autofmt_xdate() # 自动旋转日期标签

# 添加图例和网格

plt.legend(loc='upper left')

plt.grid(True, alpha=0.3)

plt.xlabel('日期')

plt.ylabel('价格')

plt.tight_layout()

plt.savefig('GBM_模拟路径对比.png', dpi=300)

plt.show()

# 2. 模拟路径与真实价格差异分析(最后一天)

final_prices = simulated_paths[:, -1]

actual_final_price = test_period.iloc[-1]

plt.figure(figsize=(10, 6))

plt.hist(final_prices, bins=50, alpha=0.7, color='skyblue', edgecolor='navy')

plt.axvline(x=actual_final_price, color='red', linestyle='--', lw=2,

label=f'实际价格: {actual_final_price:.2f}')

plt.axvline(x=np.mean(final_prices), color='green', linestyle='-', lw=2,

label=f'模拟均值: {np.mean(final_prices):.2f}')

# 添加统计指标

plt.text(0.75, 0.9, f'模拟标准差: {np.std(final_prices):.2f}',

transform=plt.gca().transAxes, fontsize=12)

plt.text(0.75, 0.85, f'偏度: {pd.Series(final_prices).skew():.2f}',

transform=plt.gca().transAxes, fontsize=12)

plt.title('模拟期末价格分布 vs 实际价格', fontsize=14)

plt.xlabel('期末价格')

plt.ylabel('频率')

plt.legend()

plt.grid(alpha=0.2)

plt.savefig('GBM_期末价格分布.png', dpi=300)

plt.show()

# 3. 动态预测区间(随时间变化的置信区间)

plt.figure(figsize=(14, 7))

plt.fill_between(date_index,

np.percentile(simulated_paths, 5, axis=0),

np.percentile(simulated_paths, 95, axis=0),

color='lightblue', alpha=0.5, label='90%置信区间')

plt.plot(date_index, mean_path, 'b-', lw=2, label='模拟均值')

plt.plot(test_period.index, test_period.values, 'k-', lw=2.5, label='实际价格')

# 标记关键事件点

max_dev_idx = np.argmax(np.abs(test_period.values - mean_path[1:]))

event_date = test_period.index[max_dev_idx]

plt.axvline(x=event_date, color='purple', linestyle=':', alpha=0.8)

plt.text(event_date, plt.ylim()[0]*0.95, f'最大偏离点\n{event_date.strftime("%Y-%m-%d")}',

ha='center', fontsize=9)

plt.title('GBM模拟的90%置信区间与实际价格对比', fontsize=14)

plt.xlabel('日期')

plt.ylabel('价格')

plt.legend(loc='upper left')

plt.gca().xaxis.set_major_locator(mdates.MonthLocator(interval=2))

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%Y-%m'))

plt.gcf().autofmt_xdate()

plt.grid(alpha=0.3)

plt.tight_layout()

plt.savefig('GBM_动态置信区间.png', dpi=300)

plt.show()

# 4. 计算预测误差指标

simulated_mean = mean_path[1:]

actual_prices = test_period.values

mae = np.mean(np.abs(simulated_mean - actual_prices))

rmse = np.sqrt(np.mean((simulated_mean - actual_prices)**2))

print("\n模型性能评估:")

print(f"平均绝对误差(MAE): {mae:.4f}")

print(f"均方根误差(RMSE): {rmse:.4f}")

print(f"年化波动率预测: {sigma:.4f} (实际: {test.std()*np.sqrt(252):.4f})")

# 5. 关键日期对比表

compare_dates = [test_period.index[0], test_period.index[len(test)//2], test_period.index[-1]]

compare_data = []

valid_dates = [d for d in compare_dates if d in date_index]

# valid_dates

for date in valid_dates:

idx = np.where(date_index == date)[0][0]

actual = df.loc[date, '收盘']

sim_mean = mean_path[idx]

sim_median = np.median(simulated_paths[:, idx])

compare_data.append([

date.strftime('%Y-%m-%d'),

actual,

sim_mean,

sim_median,

actual - sim_mean

])

# 创建对比表格

compare_df = pd.DataFrame(compare_data,

columns=['日期', '实际价格', '模拟均值', '模拟中位数', '偏差'])

print("\n关键日期价格对比:")

print(compare_df.to_string(index=False))

结果:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享