AI估计投资组合的VaR

编辑

0

2025-06-30

提示词

现有一个名为returns的DataFrame,其中包含一个投资组合中两只股票的每日简单收益,两只股票的权重相同,现在需要演示VaR的估计,并且最后用直方图可视化VaR估计结果,请给出示例代码。

答案

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy.stats import genpareto

# 假设returns是包含两列股票收益的DataFrame(列名:stock1, stock2)

# 生成示例数据(实际使用时替换为您的returns)

# np.random.seed(42)

# dates = pd.date_range(start="2024-01-01", periods=500)

# returns = pd.DataFrame({

# 'stock1': np.random.normal(0.001, 0.02, 500),

# 'stock2': np.random.normal(0.0005, 0.015, 500)

# }, index=dates)

# ===== 1. 计算投资组合收益(等权重)=====

weights = np.array([0.5, 0.5]) # 等权重

portfolio_returns = returns.dot(weights) # 组合每日收益

# ===== 2. 计算历史模拟法VaR(95%置信度)=====

confidence_level = 0.95

sorted_returns = np.sort(portfolio_returns) # 收益从小到大排序

var_index = int(len(sorted_returns) * (1 - confidence_level))

var_value = -sorted_returns[var_index] # VaR取正值(损失金额)

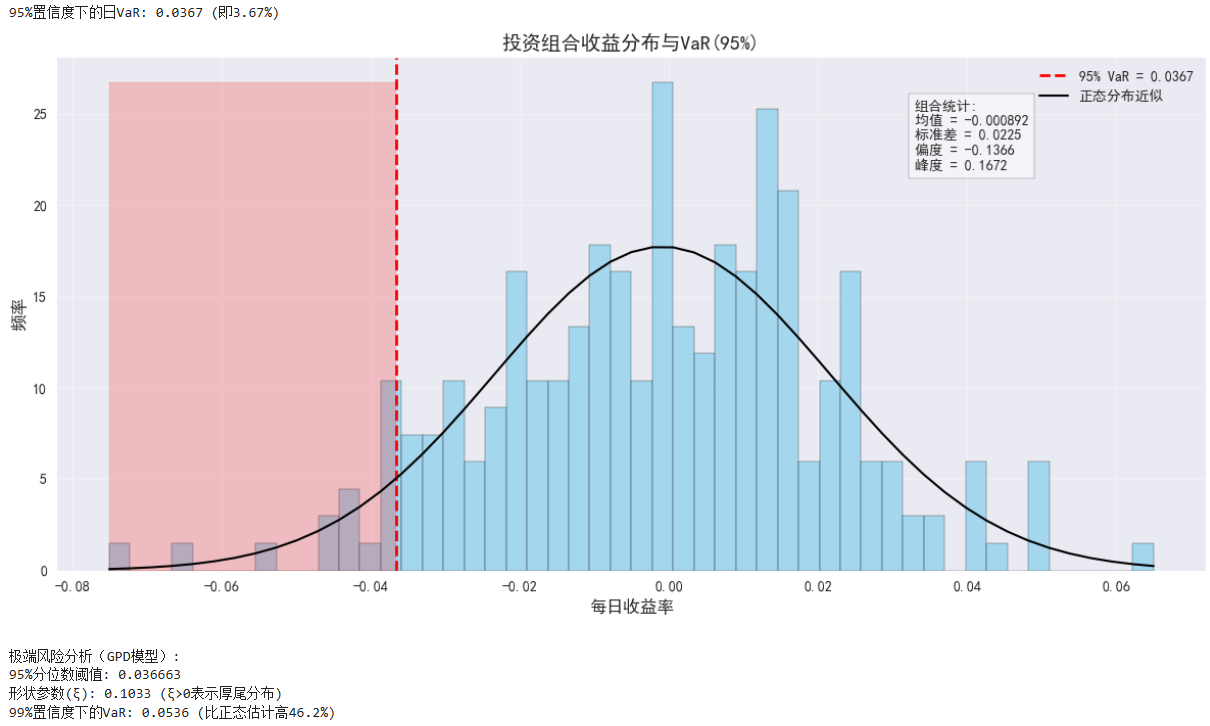

print(f"95%置信度下的日VaR: {var_value:.4f} (即{var_value*100:.2f}%)")

# ===== 3. 直方图可视化VaR结果 =====

plt.figure(figsize=(12, 6))

# 绘制收益分布直方图

n, bins, patches = plt.hist(

portfolio_returns,

bins=50,

alpha=0.7,

color='skyblue',

edgecolor='black',

density=True

)

# 标注VaR线

plt.axvline(x=-var_value, color='red', linestyle='--', linewidth=2,

label=f'95% VaR = {var_value:.4f}')

plt.fill_betweenx([0, max(n)], -var_value, sorted_returns.min(),

color='red', alpha=0.2)

# 添加分布曲线

plt.plot(bins,

norm.pdf(bins, portfolio_returns.mean(), portfolio_returns.std()),

'k-', linewidth=1.5, label='正态分布近似')

# 美化图表

plt.title('投资组合收益分布与VaR(95%)', fontsize=14)

plt.xlabel('每日收益率', fontsize=12)

plt.ylabel('频率', fontsize=12)

plt.legend()

plt.grid(alpha=0.3)

# 添加统计信息框

stats_text = (

f"组合统计:\n"

f"均值 = {portfolio_returns.mean():.6f}\n"

f"标准差 = {portfolio_returns.std():.4f}\n"

f"偏度 = {pd.Series(portfolio_returns).skew():.4f}\n"

f"峰度 = {pd.Series(portfolio_returns).kurtosis():.4f}"

)

plt.gcf().text(0.75, 0.75, stats_text, bbox=dict(facecolor='white', alpha=0.5),

fontsize=10)

plt.tight_layout()

plt.savefig('VaR_visualization.png', dpi=300)

plt.show()

# ===== 4. 极端风险分析(广义帕累托分布)=====

# 计算损失数据(取负收益)

losses = -portfolio_returns

threshold = np.percentile(losses, 95) # 95%分位数作为阈值

exceedances = losses[losses > threshold] - threshold # 超阈值损失

# 拟合广义帕累托分布(GPD)

shape, loc, scale = genpareto.fit(exceedances, floc=0)

# 计算99%置信度下的VaR

alpha = 0.99

n_obs = len(losses)

n_exceed = len(exceedances)

var_gpd = threshold + (scale / shape) * (((1 - alpha) * n_obs / n_exceed) ** (-shape) - 1)

print(f"\n极端风险分析(GPD模型):")

print(f"95%分位数阈值: {threshold:.6f}")

print(f"形状参数(ξ): {shape:.4f} (ξ>0表示厚尾分布)")

print(f"99%置信度下的VaR: {var_gpd:.4f} (比正态估计高{100*(var_gpd/var_value-1):.1f}%)")

结果:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享