AI实现GARCH模型

编辑

1

2025-06-29

提示词

# Python代码

# 导入ARCH模型

from arch import arch_model

returns = df['收盘价'].pct_change().dropna() * 100 # 计算日收益率

# 拟合ARCH模型

model = arch_model(returns, mean="Zero",

vol="ARCH", p=1, q=0)

result = model.fit(disp="off")

# 打印模型摘要

result.summary()

仍然使用前面的期货行情数据,演示GARCH模型的拟合,请给出示例代码。

答案

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from arch import arch_model

# 1. 数据准备

# 假设df是包含日期索引和'收盘价'列的DataFrame

# 计算日收益率(百分比形式)

# df['收益率'] = df['收盘价'].pct_change().dropna() * 100

# returns = df['收益率'].dropna()

# 2. 拟合GARCH(1,1)模型

# 使用均值方程(Constant)和GARCH波动率模型

model = arch_model(

returns,

mean='Constant', # 常数均值模型

vol='Garch', # GARCH波动率模型

p=1, q=1, # GARCH(1,1)模型

dist='t' # 使用t分布考虑厚尾特征

)

# 拟合模型

result = model.fit(disp='off', show_warning=False)

# 3. 输出模型结果

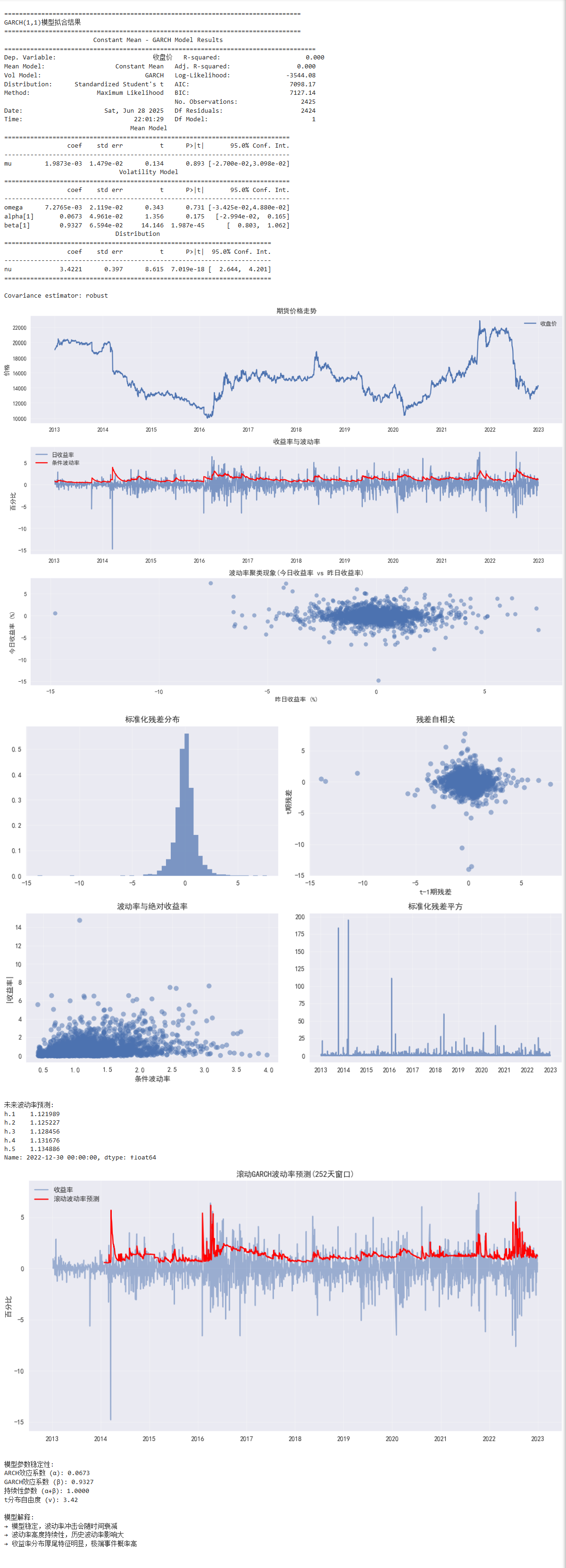

print("\n" + "="*80)

print("GARCH(1,1)模型拟合结果")

print("="*80)

print(result.summary())

# 提取关键参数

omega = result.params['omega']

alpha = result.params['alpha[1]']

beta = result.params['beta[1]']

nu = result.params['nu'] # t分布自由度

# 4. 添加条件波动率到DataFrame

df['条件波动率'] = result.conditional_volatility

# 5. 可视化结果

plt.figure(figsize=(14, 10))

# 5.1 原始价格序列

plt.subplot(3, 1, 1)

plt.plot(df['收盘价'], label='收盘价')

plt.title('期货价格走势')

plt.ylabel('价格')

plt.grid(alpha=0.3)

plt.legend()

# 5.2 收益率与条件波动率

plt.subplot(3, 1, 2)

plt.plot(returns, label='日收益率', alpha=0.7)

plt.plot(df['条件波动率'], label='条件波动率', color='red')

plt.title('收益率与波动率')

plt.ylabel('百分比')

plt.grid(alpha=0.3)

plt.legend()

# 5.3 波动率聚类现象

plt.subplot(3, 1, 3)

plt.scatter(returns, returns.shift(1), alpha=0.5)

plt.title('波动率聚类现象(今日收益率 vs 昨日收益率)')

plt.xlabel('昨日收益率 (%)')

plt.ylabel('今日收益率 (%)')

plt.grid(alpha=0.3)

plt.tight_layout()

plt.savefig('garch_results.png', dpi=300)

plt.show()

# 6. 模型诊断

# 6.1 标准化残差分析

std_resid = result.resid / result.conditional_volatility

plt.figure(figsize=(12, 8))

plt.subplot(2, 2, 1)

plt.hist(std_resid, bins=50, density=True, alpha=0.7)

plt.title('标准化残差分布')

plt.grid(alpha=0.3)

plt.subplot(2, 2, 2)

plt.scatter(std_resid, std_resid.shift(1), alpha=0.5)

plt.title('残差自相关')

plt.xlabel('t-1期残差')

plt.ylabel('t期残差')

plt.grid(alpha=0.3)

plt.subplot(2, 2, 3)

plt.scatter(result.conditional_volatility, np.abs(returns), alpha=0.5)

plt.title('波动率与绝对收益率')

plt.xlabel('条件波动率')

plt.ylabel('|收益率|')

plt.grid(alpha=0.3)

plt.subplot(2, 2, 4)

plt.plot(std_resid**2, alpha=0.7)

plt.title('标准化残差平方')

plt.grid(alpha=0.3)

plt.tight_layout()

plt.savefig('garch_diagnostics.png', dpi=300)

plt.show()

# 7. 波动率预测

# 预测未来5天的波动率

forecast = result.forecast(horizon=5)

future_vol = np.sqrt(forecast.variance.iloc[-1])

print("\n未来波动率预测:")

print(future_vol)

# 8. 高级分析 - 滚动波动率预测

rolling_vol = pd.Series(index=returns.index, dtype=float)

window_size = 252 # 1年交易日的滚动窗口

for i in range(window_size, len(returns)):

train_data = returns.iloc[i-window_size:i]

model = arch_model(train_data, mean='Constant', vol='Garch', p=1, q=1)

res = model.fit(disp='off', show_warning=False)

rolling_vol.iloc[i] = res.conditional_volatility.iloc[-1]

# 可视化滚动预测

plt.figure(figsize=(12, 6))

plt.plot(returns, label='收益率', alpha=0.5)

plt.plot(rolling_vol, label='滚动波动率预测', color='red')

plt.title('滚动GARCH波动率预测(252天窗口)')

plt.ylabel('百分比')

plt.grid(alpha=0.3)

plt.legend()

plt.tight_layout()

plt.savefig('rolling_garch_volatility.png', dpi=300)

plt.show()

# 9. 模型参数稳定性检验

print("\n模型参数稳定性:")

print(f"ARCH效应系数 (α): {alpha:.4f}")

print(f"GARCH效应系数 (β): {beta:.4f}")

print(f"持续性参数 (α+β): {alpha+beta:.4f}")

print(f"t分布自由度 (ν): {nu:.2f}")

# 10. 模型解释

print("\n模型解释:")

if alpha + beta < 1:

print("→ 模型稳定,波动率冲击会随时间衰减")

else:

print("→ 模型可能不稳定,波动率冲击具有持续性")

if alpha > 0.1:

print("→ 市场对短期冲击敏感,波动率响应强烈")

elif alpha < 0.05:

print("→ 市场对短期冲击反应温和")

if beta > 0.85:

print("→ 波动率高度持续性,历史波动率影响大")

if nu < 5:

print("→ 收益率分布厚尾特征明显,极端事件概率高")

结果:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享