AI用三因子模型对投资组合进行滚动估计

编辑

1

2025-06-27

提示词

现在有一个DataFrame,名为asset_df,其中包含一个投资组合AAPL、AMZN、GOOG、MSFT的月度收益,持仓比例都是25%。另外一个DataFrame,名为factors,其中包含了月度三因子数据。DataFrame中包含的列有MKT-RF、SMB、HML和RF。需要使用这两个DataFrame演示三因子模型的滚动估计,并将结果进行可视化,请给出示例代码。

答案

import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from matplotlib.ticker import PercentFormatter

# 1. 数据准备

# 假设asset_df包含四只股票的月度收益率,列为['AAPL', 'AMZN', 'GOOG', 'MSFT']

# 假设factors包含三因子数据,列为['MKT-RF', 'SMB', 'HML', 'RF']

# 计算等权重投资组合的月度收益率

portfolio_return = asset_df.mean(axis=1) # 25%等权重组合

portfolio_return.name = 'Portfolio'

# 合并因子数据

full_data = pd.concat([portfolio_return, factors], axis=1).dropna()

# 计算投资组合超额收益

full_data['Portfolio_Excess'] = full_data['Portfolio'] - full_data['RF']

# 2. 滚动三因子模型

WINDOW_SIZE = 36 # 3年滚动窗口

dates = []

alphas = []

betas_mkt = []

betas_smb = []

betas_hml = []

r_squared = []

print("开始滚动三因子模型估计...")

for i in range(WINDOW_SIZE, len(full_data)):

# 获取当前窗口数据

window_data = full_data.iloc[i-WINDOW_SIZE:i]

# 准备回归数据

X = window_data[['Mkt-RF', 'SMB', 'HML']]

X = sm.add_constant(X) # 添加截距项

y = window_data['Portfolio_Excess']

# 拟合三因子模型

model = sm.OLS(y, X).fit()

# 存储结果

dates.append(full_data.index[i])

alphas.append(model.params['const'])

betas_mkt.append(model.params['Mkt-RF'])

betas_smb.append(model.params['SMB'])

betas_hml.append(model.params['HML'])

r_squared.append(model.rsquared)

# 创建结果DataFrame

results = pd.DataFrame({

'Date': dates,

'Alpha': alphas,

'Beta_Mkt': betas_mkt,

'Beta_SMB': betas_smb,

'Beta_HML': betas_hml,

'R_squared': r_squared

}).set_index('Date')

# 3. 可视化结果

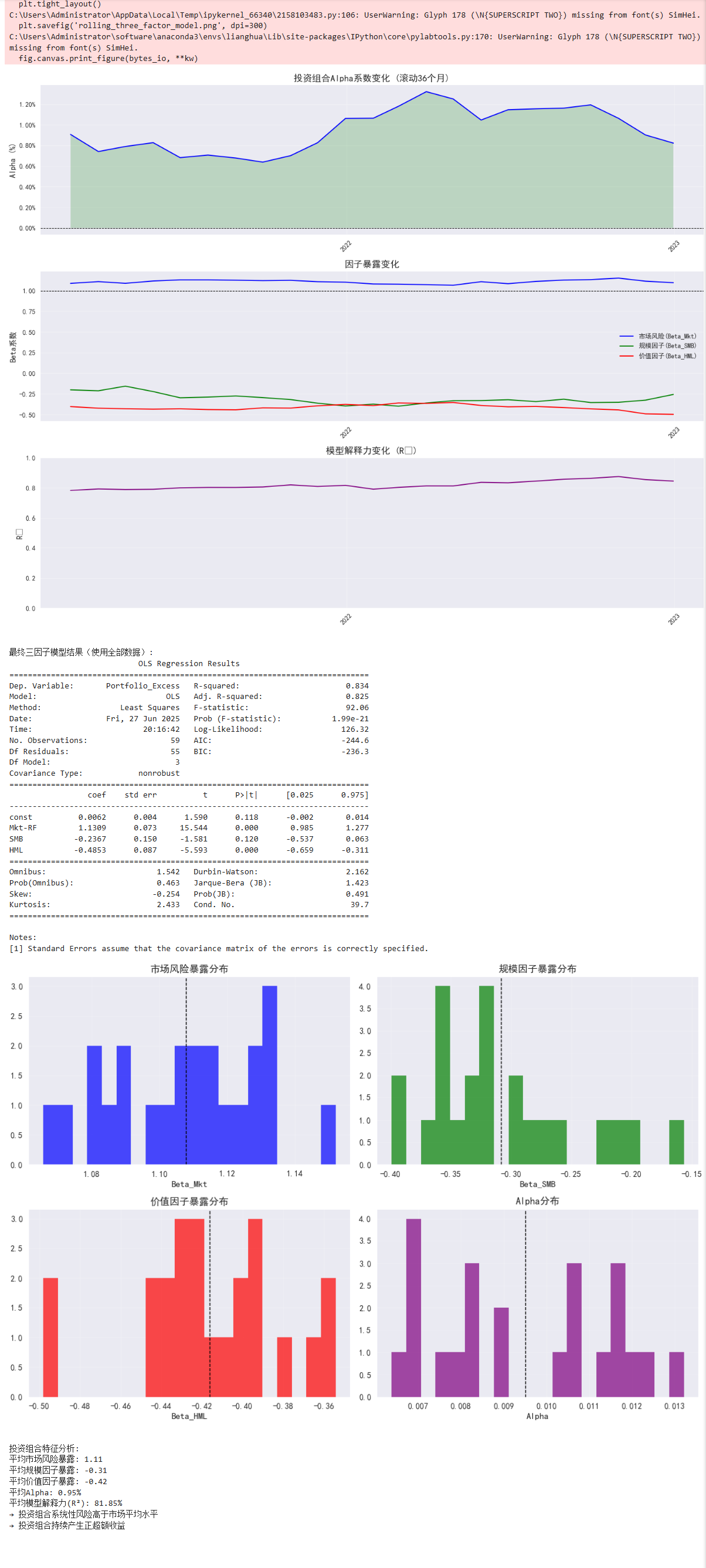

plt.figure(figsize=(15, 12))

# 3.1 Alpha系数变化

plt.subplot(3, 1, 1)

plt.plot(results.index, results['Alpha'], 'b-', lw=1.5)

plt.fill_between(results.index, results['Alpha'], 0,

where=(results['Alpha'] > 0),

facecolor='green', alpha=0.2)

plt.fill_between(results.index, results['Alpha'], 0,

where=(results['Alpha'] < 0),

facecolor='red', alpha=0.2)

plt.axhline(0, color='black', linestyle='--', lw=0.8)

plt.title('投资组合Alpha系数变化 (滚动36个月)', fontsize=14)

plt.ylabel('Alpha (%)', fontsize=12)

plt.gca().yaxis.set_major_formatter(PercentFormatter(1.0)) # 转换为百分比格式

plt.grid(alpha=0.3)

# 3.2 Beta系数变化

plt.subplot(3, 1, 2)

plt.plot(results.index, results['Beta_Mkt'], 'b-', label='市场风险(Beta_Mkt)', lw=1.5)

plt.plot(results.index, results['Beta_SMB'], 'g-', label='规模因子(Beta_SMB)', lw=1.5)

plt.plot(results.index, results['Beta_HML'], 'r-', label='价值因子(Beta_HML)', lw=1.5)

plt.axhline(1, color='black', linestyle='--', lw=0.8)

plt.title('因子暴露变化', fontsize=14)

plt.ylabel('Beta系数', fontsize=12)

plt.legend(loc='best')

plt.grid(alpha=0.3)

# 3.3 R²变化

plt.subplot(3, 1, 3)

plt.plot(results.index, results['R_squared'], 'purple', lw=1.5)

plt.title('模型解释力变化 (R²)', fontsize=14)

plt.ylabel('R²', fontsize=12)

plt.ylim(0, 1)

plt.grid(alpha=0.3)

# 设置x轴日期格式

for ax in plt.gcf().axes:

ax.xaxis.set_major_locator(mdates.YearLocator())

ax.xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.setp(ax.xaxis.get_majorticklabels(), rotation=45)

plt.tight_layout()

plt.savefig('rolling_three_factor_model.png', dpi=300)

plt.show()

# 4. 最终模型结果(使用全部数据)

X_full = full_data[['Mkt-RF', 'SMB', 'HML']]

X_full = sm.add_constant(X_full)

y_full = full_data['Portfolio_Excess']

final_model = sm.OLS(y_full, X_full).fit()

print("\n最终三因子模型结果(使用全部数据):")

print(final_model.summary())

# 5. 因子暴露分布分析

plt.figure(figsize=(12, 8))

# 5.1 Beta分布直方图

plt.subplot(2, 2, 1)

plt.hist(results['Beta_Mkt'], bins=20, color='blue', alpha=0.7)

plt.axvline(results['Beta_Mkt'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('市场风险暴露分布')

plt.xlabel('Beta_Mkt')

plt.grid(alpha=0.2)

plt.subplot(2, 2, 2)

plt.hist(results['Beta_SMB'], bins=20, color='green', alpha=0.7)

plt.axvline(results['Beta_SMB'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('规模因子暴露分布')

plt.xlabel('Beta_SMB')

plt.grid(alpha=0.2)

plt.subplot(2, 2, 3)

plt.hist(results['Beta_HML'], bins=20, color='red', alpha=0.7)

plt.axvline(results['Beta_HML'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('价值因子暴露分布')

plt.xlabel('Beta_HML')

plt.grid(alpha=0.2)

plt.subplot(2, 2, 4)

plt.hist(results['Alpha'], bins=20, color='purple', alpha=0.7)

plt.axvline(results['Alpha'].mean(), color='k', linestyle='dashed', linewidth=1)

plt.title('Alpha分布')

plt.xlabel('Alpha')

plt.grid(alpha=0.2)

plt.tight_layout()

plt.show()

# 6. 结果解读

print("\n投资组合特征分析:")

print(f"平均市场风险暴露: {results['Beta_Mkt'].mean():.2f}")

print(f"平均规模因子暴露: {results['Beta_SMB'].mean():.2f}")

print(f"平均价值因子暴露: {results['Beta_HML'].mean():.2f}")

print(f"平均Alpha: {results['Alpha'].mean():.2%}")

print(f"平均模型解释力(R²): {results['R_squared'].mean():.2%}")

if results['Beta_Mkt'].mean() > 1:

print("→ 投资组合系统性风险高于市场平均水平")

else:

print("→ 投资组合系统性风险低于市场平均水平")

if results['Alpha'].mean() > 0:

print("→ 投资组合持续产生正超额收益")

else:

print("→ 投资组合未能产生正超额收益")

结果:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享