AI在资产回报中的自相关性分析

编辑

2

2025-06-23

提示词

DataFrame中,日期为index,一列数据为收盘价,另一列数据为对数收益,请使用statsmodels对对数收益进行自相关性分析,并用plot_acf进行可视化。

答案

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf

# 1. 创建示例数据(日期索引,收盘价和对数收益列)

# np.random.seed(42)

# date_rng = pd.date_range(start='2024-01-01', periods=250, freq='D')

# prices = 100 + np.cumsum(np.random.normal(0.1, 0.5, 250)) # 模拟股价

# log_returns = np.log(prices[1:]/prices[:-1]) # 计算对数收益率

# # 创建DataFrame

# df = pd.DataFrame({

# 'Close': prices[1:],

# 'Log_Return': log_returns

# }, index=date_rng[1:])

# 2. 自相关性分析及可视化

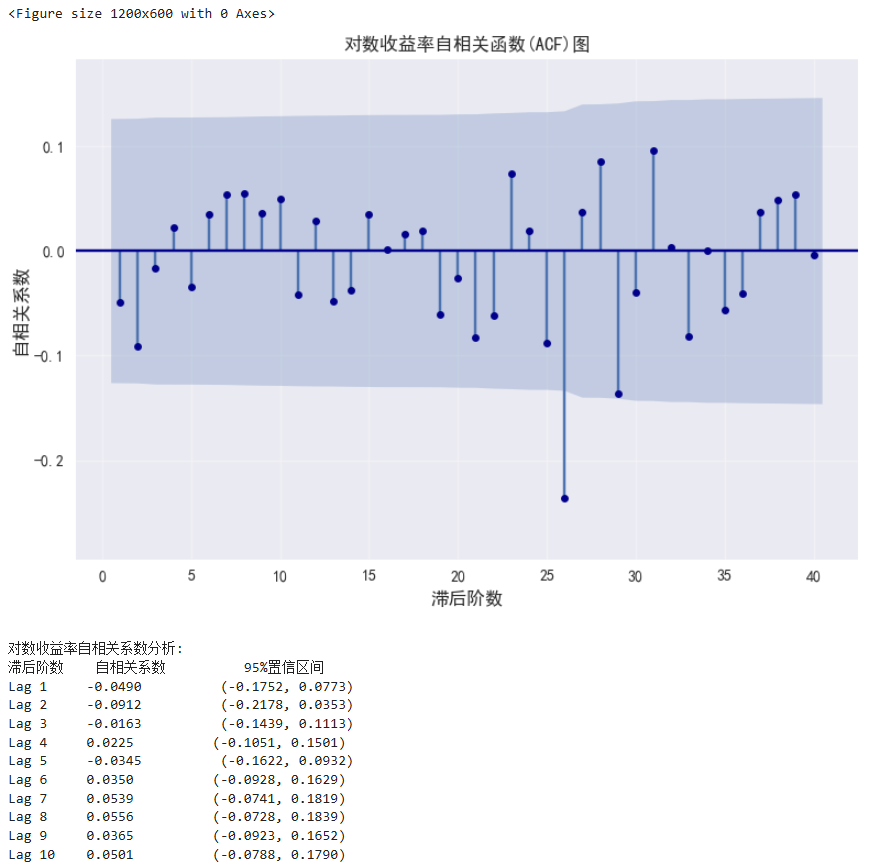

plt.figure(figsize=(12, 6))

# 绘制对数收益率的自相关函数(ACF)图

plot_acf(df['对数收益'].dropna(), # 确保无缺失值

lags=40, # 显示40个滞后阶数

alpha=0.05, # 95%置信区间

title='对数收益率自相关函数(ACF)图',

zero=False, # 不显示0阶自相关

auto_ylims=True, # 自动调整Y轴范围

color='darkblue') # 设置颜色

plt.xlabel('滞后阶数', fontsize=12)

plt.ylabel('自相关系数', fontsize=12)

plt.grid(alpha=0.3)

plt.tight_layout()

plt.show()

# 3. 定量分析:计算不同滞后阶数的自相关系数

from statsmodels.tsa.stattools import acf

# 计算前10个滞后阶数的自相关系数

acf_values = acf(df['对数收益'].dropna(), nlags=10, fft=False, alpha=0.05)

# 输出自相关系数及置信区间

print("\n对数收益率自相关系数分析:")

print(f"{'滞后阶数':<8}{'自相关系数':<15}{'95%置信区间':<25}")

for i, (coef, conf_int) in enumerate(zip(acf_values[0], acf_values[1])):

if i == 0: # 跳过0阶自相关(总是1)

continue

print(f"Lag {i:<6}{coef:.4f}{'':<10}({conf_int[0]:.4f}, {conf_int[1]:.4f})")

数据导入换成自己的数据即可,其余都是ai写的。

图像:

添加统计指标

前面ai实际已经给出了对数收益的自相关性,我们还想要输出平方和绝对值的自相关性。

重新提示他

提示词

# Python代码

# 我们可以使用statsmodels来进行分析

import statsmodels.api as sm

# 计算对数收益的自相关性

log_returns = df['对数收益']

# 创建ACF图

sm.graphics.tsa.plot_acf(log_returns, lags=40, alpha=0.05) # 这里的lags表示滞后期数,可根据需要进行调整

plt.title('对数收益的自相关性')

plt.savefig('图4-7.jpg', dpi=300)

plt.show()

下面用plot_acf分别分析DataFrame中对数收益平方及绝对值的自相关性,要求结果是2行子图,第一行是对数收益平方的自相关性,第二行是对数收益绝对值的自相关性。

答案

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf

# 1. 准备示例数据(日期索引,收盘价和对数收益列)

# np.random.seed(42)

# date_rng = pd.date_range(start='2024-01-01', periods=250, freq='D')

# prices = 100 + np.cumsum(np.random.normal(0.1, 0.5, 250)) # 模拟股价

# log_returns = np.log(prices[1:]/prices[:-1]) # 计算对数收益率

# df = pd.DataFrame({

# 'Close': prices[1:],

# '对数收益': log_returns

# }, index=date_rng[1:])

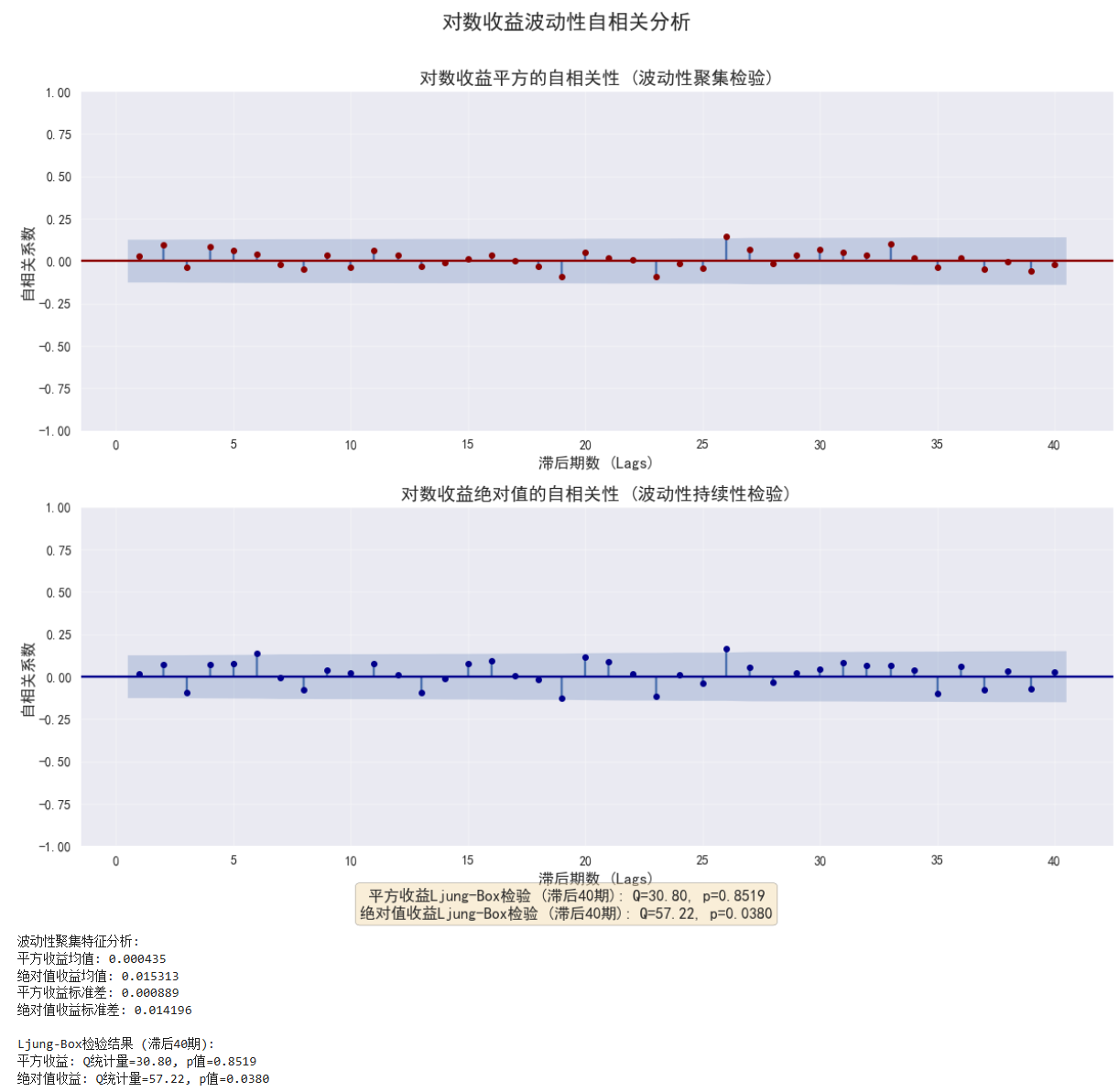

# 2. 创建2行1列的子图

fig, axes = plt.subplots(nrows=2, ncols=1, figsize=(12, 10), dpi=100)

fig.suptitle('对数收益波动性自相关分析', fontsize=16, fontweight='bold')

# 3. 第一子图:对数收益平方的自相关图

squared_returns = df['对数收益'] ** 2 # 计算对数收益的平方

plot_acf(squared_returns, lags=40, alpha=0.05, ax=axes[0],

title='', color='darkred', zero=False)

axes[0].set_title('对数收益平方的自相关性 (波动性聚集检验)', fontsize=14)

axes[0].set_xlabel('滞后期数 (Lags)', fontsize=12)

axes[0].set_ylabel('自相关系数', fontsize=12)

axes[0].grid(alpha=0.3)

# 4. 第二子图:对数收益绝对值的自相关图

abs_returns = np.abs(df['对数收益']) # 计算对数收益的绝对值

plot_acf(abs_returns, lags=40, alpha=0.05, ax=axes[1],

title='', color='darkblue', zero=False)

axes[1].set_title('对数收益绝对值的自相关性 (波动性持续性检验)', fontsize=14)

axes[1].set_xlabel('滞后期数 (Lags)', fontsize=12)

axes[1].set_ylabel('自相关系数', fontsize=12)

axes[1].grid(alpha=0.3)

# 5. 添加统计检验结果

lb_test_squared = sm.stats.acorr_ljungbox(squared_returns, lags=40, return_df=True)

lb_test_abs = sm.stats.acorr_ljungbox(abs_returns, lags=40, return_df=True)

stats_text = (

f"平方收益Ljung-Box检验 (滞后40期): Q={lb_test_squared['lb_stat'].iloc[-1]:.2f}, p={lb_test_squared['lb_pvalue'].iloc[-1]:.4f}\n"

f"绝对值收益Ljung-Box检验 (滞后40期): Q={lb_test_abs['lb_stat'].iloc[-1]:.2f}, p={lb_test_abs['lb_pvalue'].iloc[-1]:.4f}"

)

fig.text(0.5, 0.01, stats_text, fontsize=12, ha='center',

bbox=dict(boxstyle='round', facecolor='wheat', alpha=0.5))

# 6. 调整布局并保存

plt.tight_layout(rect=[0, 0.03, 1, 0.97]) # 为总标题和统计文本留空间

plt.savefig('volatility_autocorrelation_analysis.jpg', dpi=300, bbox_inches='tight')

plt.show()

# 7. 输出关键统计指标

print("波动性聚集特征分析:")

print(f"平方收益均值: {squared_returns.mean():.6f}")

print(f"绝对值收益均值: {abs_returns.mean():.6f}")

print(f"平方收益标准差: {squared_returns.std():.6f}")

print(f"绝对值收益标准差: {abs_returns.std():.6f}")

print("\nLjung-Box检验结果 (滞后40期):")

print(f"平方收益: Q统计量={lb_test_squared['lb_stat'].iloc[-1]:.2f}, p值={lb_test_squared['lb_pvalue'].iloc[-1]:.4f}")

print(f"绝对值收益: Q统计量={lb_test_abs['lb_stat'].iloc[-1]:.2f}, p值={lb_test_abs['lb_pvalue'].iloc[-1]:.4f}")

图像:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享