AI实现层次风险平价

编辑

2

2025-06-30

提示词

merged_df = pd.read_excel('../数据/HRP实验数据.xlsx',#换成你保存数据的路径

index_col='日期')

# 将index转换为datetime格式

merged_df.index = pd.to_datetime(merged_df.index)

现在我有10只股票的每日收盘价,保存在一个DataFrame中,需要使用这个数据演示如何实现HRP,并要求层次聚类的部分有可视化,请给出示例代码。

答案

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from scipy.cluster.hierarchy import dendrogram, linkage

from scipy.spatial.distance import squareform

# ========== 1. 数据预处理 ==========

def preprocess_data(merged_df):

"""

计算对数收益率和相关性矩阵

"""

# 计算日收益率

returns = merged_df.pct_change().dropna()

# 计算相关性矩阵

corr_matrix = returns.corr()

# 将相关性转换为距离矩阵 (范围[0, 1])

distance_matrix = np.sqrt(0.5 * (1 - corr_matrix))

return returns, corr_matrix, distance_matrix

# ========== 2. 层次聚类与可视化 ==========

def hierarchical_clustering(distance_matrix, asset_names):

"""

执行层次聚类并绘制树状图

"""

# 将距离矩阵转换为压缩形式

condensed_dist = squareform(distance_matrix.values, checks=False)

# 使用平均链接法进行层次聚类

Z = linkage(condensed_dist, method='average')

# 绘制树状图

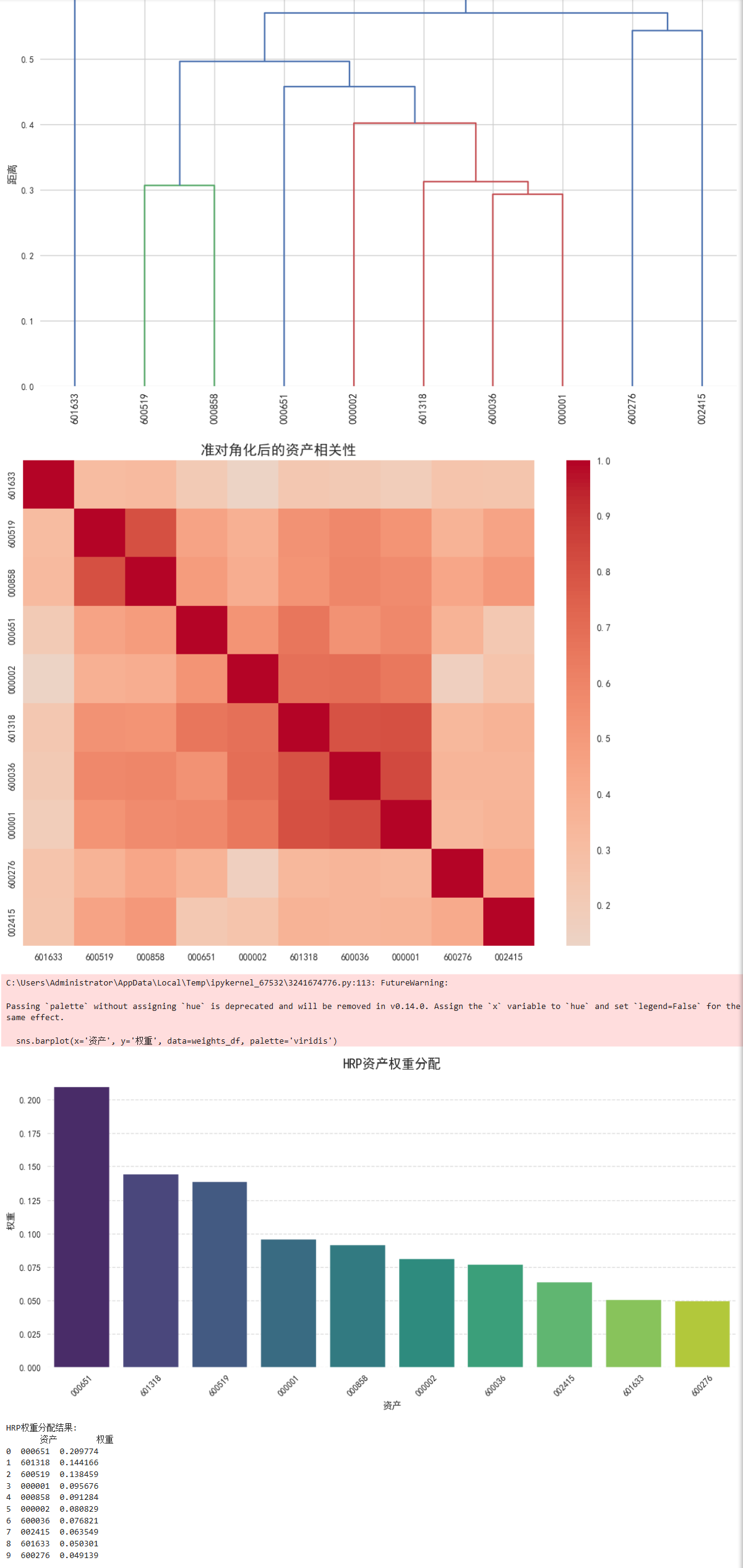

plt.figure(figsize=(12, 8))

dendrogram(Z, labels=asset_names, orientation='top', leaf_rotation=90)

plt.title('资产层次聚类树状图', fontsize=15)

plt.ylabel('距离', fontsize=12)

plt.tight_layout()

plt.savefig('聚类树状图.png', dpi=300)

plt.show()

return Z

# ========== 3. 准对角化处理 ==========

def quasi_diagonalization(Z, asset_names):

"""

根据聚类结果重新排序资产

"""

# 从树状图中提取排序

order = dendrogram(Z, no_plot=True)['leaves']

# 获取重新排序后的资产名称

ordered_assets = [asset_names[i] for i in order]

return ordered_assets, order

# ========== 4. 递归二分权重分配 ==========

def recursive_bisection(cov, sort_order):

"""

递归分配权重 (HRP核心算法)

"""

# 初始化权重

weights = np.ones(cov.shape[0])

def recursive_step(indices):

n = len(indices)

if n == 1:

return

# 将当前组分为两个子组

mid = n // 2

left = indices[:mid]

right = indices[mid:]

# 计算子组的方差

var_left = _get_cluster_variance(cov, left)

var_right = _get_cluster_variance(cov, right)

# 计算权重调整因子

alpha = 1 - var_left / (var_left + var_right)

# 调整子组权重

weights[left] *= alpha

weights[right] *= (1 - alpha)

# 递归处理子组

recursive_step(left)

recursive_step(right)

# 从根节点开始递归

recursive_step(sort_order)

# 归一化权重

return weights / weights.sum()

def _get_cluster_variance(cov, indices):

"""计算资产簇的方差"""

cov_cluster = cov[np.ix_(indices, indices)]

w = 1 / np.diag(cov_cluster) # 反方差加权

w /= w.sum()

return w.T @ cov_cluster @ w

# ========== 5. 结果分析与可视化 ==========

def plot_asset_weights(weights, asset_names):

"""绘制资产权重分布图"""

plt.figure(figsize=(12, 6))

weights_df = pd.DataFrame({'资产': asset_names, '权重': weights})

weights_df = weights_df.sort_values('权重', ascending=False)

# 绘制柱状图

sns.barplot(x='资产', y='权重', data=weights_df, palette='viridis')

plt.title('HRP资产权重分配', fontsize=15)

plt.xticks(rotation=45)

plt.grid(axis='y', linestyle='--', alpha=0.7)

plt.tight_layout()

plt.savefig('资产权重分布.png', dpi=300)

plt.show()

return weights_df

# ========== 主执行流程 ==========

if __name__ == "__main__":

# 假设merged_df是包含10只股票收盘价的DataFrame

# 列名为股票代码,索引为日期 (已转换为DatetimeIndex)

# 步骤1: 数据预处理

returns, corr_matrix, dist_matrix = preprocess_data(merged_df)

asset_names = returns.columns.tolist()

# 步骤2: 层次聚类与可视化

linkage_matrix = hierarchical_clustering(dist_matrix, asset_names)

# 步骤3: 准对角化

ordered_assets, sort_order = quasi_diagonalization(linkage_matrix, asset_names)

# 可视化重新排序的相关矩阵

plt.figure(figsize=(10, 8))

sns.heatmap(corr_matrix.loc[ordered_assets, ordered_assets],

cmap='coolwarm', center=0, annot=False)

plt.title('准对角化后的资产相关性', fontsize=15)

plt.tight_layout()

plt.savefig('准对角化相关矩阵.png', dpi=300)

plt.show()

# 步骤4: 递归权重分配

cov_matrix = returns.cov() * 252 # 年化协方差矩阵

weights = recursive_bisection(cov_matrix.values, sort_order)

# 步骤5: 结果可视化

weights_df = plot_asset_weights(weights, asset_names)

# 打印权重分配结果

print("HRP权重分配结果:")

print(weights_df.sort_values('权重', ascending=False).reset_index(drop=True))

结果:

- 0

- 0

-

赞助

支付宝

支付宝

微信

微信

-

分享